本文共753字

債券投資需掌握景氣循環周期,據統計,採投資等級債及非投資等級債多元布局策略,擁有好收益及好信評二大優勢。投信法人表示,考量後市利率水準維持相對高檔的情況下,違約風險恐增加,建議債券投資採靈活入息策略,提升收益率及強化防禦力。

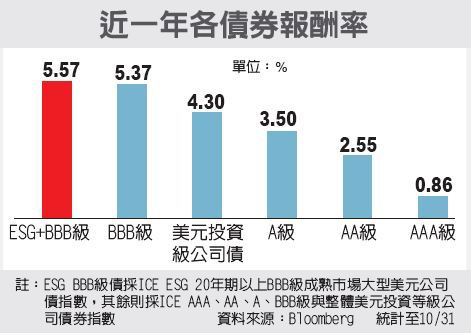

台新靈活入息債券基金經理人李怡慧指出,靈活入息策略到期殖利率達6.86%,優於美國公司債6.35%、全球投資等級債5.65%及歐洲公司債4.45%。

根據S&P報告,全球公司債約有78%為投資等級債,主要是市場更願意借錢給信用評等佳的好企業,加上發債成本較低,使得企業主更願意發債,從債市取得資金,發行踴躍與承接意願高,使得投資等級債流動性相對較佳,形成正向循環。靈活入息策略約有八成部位布局在投資等級債,並納入兩成以下非投資等級債部位,增加整體收益表現,最適合在2024年景氣不確定的大環境下納入核心資產。

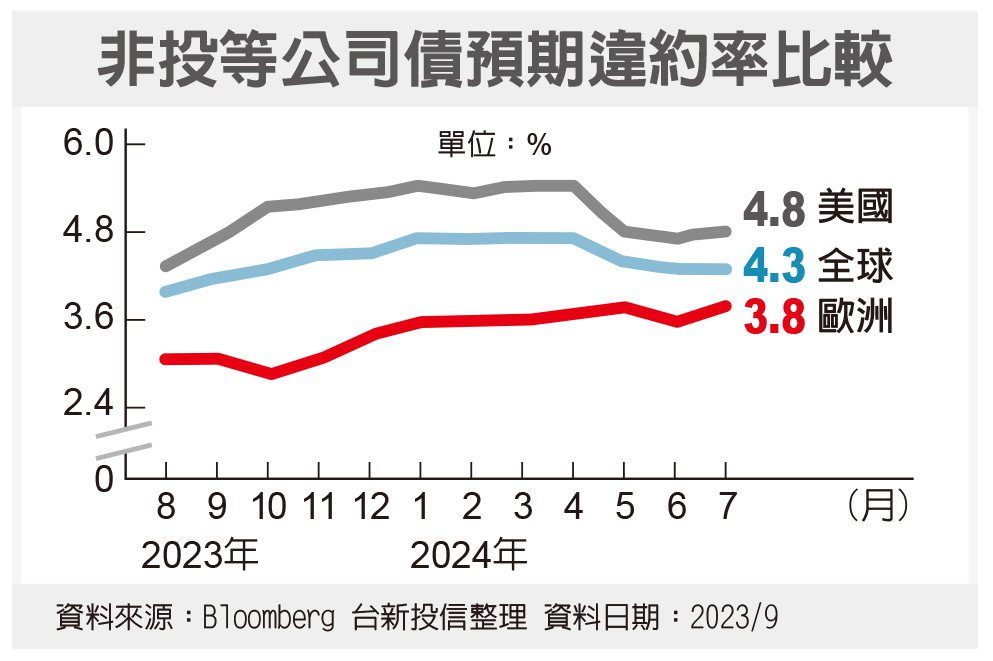

李怡慧表示,投資債券時信用風險向來是重要考量之一,隨利率緊縮與企業基本面利空,觀察今年來全球公司債違約件數達118件,已超過去年全年85件,並高於同期五年平均。預期利率水準維持相對高檔的情況下,如企業不能順利籌新錢償舊債將有違約的風險。目前預期CCC等級的非投資等級債將會受到利率高檔環境,難以再融資,加上財務體質較差,未來違約率可能明顯攀升,因此,債券選擇上宜增加BBB等級債券,降低違約風險。

富蘭克林坦伯頓精選收益基金經理人桑娜.德賽分析,考量美國景氣仍具韌性、通膨不易快速降至2%目標,預期聯準會可能要到2024年底才可能有降息的機會。利率長時期維持在高檔對企業獲利衝擊的後勁仍強,建議以中短天期高品質債為多的精選收益複合債為核心資產。

現階段除了看好美國公債收益及潛在資本利得空間外,於投資級企業債中,經理團隊目前偏好於較低評級的BBB或BBB-級企業找尋較高收益機會。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言