本文共679字

根據IMF的預估,2024年美國經濟成長僅剩1%,主要原因是聯準會為應對通膨的高利率政策,持續對經濟成長動能構成壓力,依FED委員會對政策利率預測,不論何種路徑(鷹派/鴿派),都是呈現降息走勢,根據美債期貨市場隱含的FED降息時程,可能落在2024年下半年。台新靈活入息債券基金經理人李怡慧指出,依據歷史經驗,FED暫停升息至降息後一年,計有三個年度(2000年、2006年、2018年),投資等級債報酬表現皆優於非投資等級債。

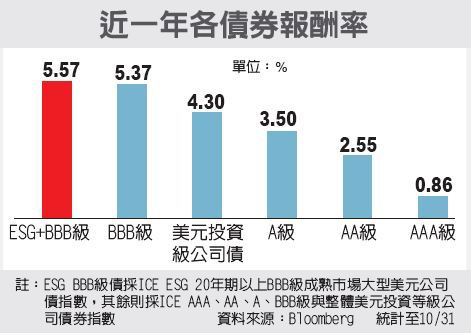

李怡慧表示,利差的表現是投資公司債的一個重要指標,當利差擴大時,代表買進的價位較便宜,且能得到較多的利息,近期利差來到近幾年相對高檔,也表示債市甜蜜點已到。

不過,利差擴大的另一面也表示公司債的違約風險提升,因此投資人在投資債券時,可以依據自己對報酬的要求以及風險的承受度來選擇。例如,目前正處於經濟下行週期,若是選擇非投資等級公司債(下稱非投等債),違約機率恐大幅提升,但BBB級以上的投資級公司債因財務體質較為健全,報酬表現將相對出色。

李怡慧指出,目前美國各天期投資等級債的殖利率都在5%以上,是2008年金融海嘯後的最高點,無論是投資級債還是非投等級債,在當前收益空間,都明顯超過過去10年的水準,目前的債券投資機會相當難得。

不過,隨著聯準會升息到尾聲,考量企業獲利趨緩,景氣朝向高峰期後趨緩,預計經濟將進一步趨緩,另一方面,美國10年期公債殖利率逼近5%,創2007年金融海嘯以來的最高水準,使市場對於非投資級債券違約率的疑慮升高,高評級投資等級債券後市相對具優勢。在此情境下,債券策略配置可以減持非投資級債及增加投資級債。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言