本文共1029字

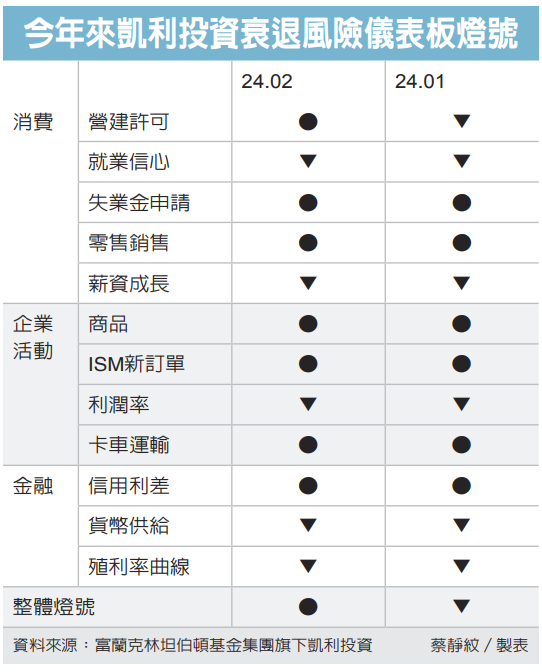

富蘭克林坦伯頓基金集團每月公布的美國經濟儀表板追蹤三大類共十二項美國經濟指標,二月數據顯示,失業金申請、零售銷售、商品、ISM新訂單、卡車運輸、信用利差維持在「謹慎」的黃燈,就業信心、薪資成長、利潤率、貨幣供給、殖利率曲線維持在「衰退」的紅燈,營建許可從紅燈改善為黃燈,整體燈號在連18個月維持紅燈後改善為黃燈。

富蘭克林證券投顧表示,隨著生成式AI持續發展,AI伺服器與各種終端應用邊緣AI將越來越重要,而建構這些應用的半導體市場可望同步受惠,目前跡象顯示AI發展仍在初期階段,終端客戶需要更多優化的AI運算平台和整體IT解決方案,將帶動科技股營運及股價多頭續旺,建議已進場科技產業型基金者無須預設高點,以免太早離場而錯失長線漲勢,空手者可以側重成長股的美國股票型基金參與美股多頭行情,並可留意評價面相對較低且有併購題材驅動的生技產業型基金。此外,著眼於美國景氣和通膨緩步放緩,再搭配聯準會貨幣政策將轉為寬鬆,債市中長線前景可期,然而短線易因頑強的通膨降速不如預期,壓抑買盤進場意願。不想費心擇時、擇債者,建議可投資於加碼債券的美國平衡型及精選收益複合債券型基金,由專業經理團隊靈活配置、精準對焦,並以管控下檔風險為優先,分享債市長多機會。

凱利投資衰退風險儀表板:美國並未陷入全面性衰退

富蘭克林坦伯頓基金集團旗下凱利投資策略師傑佛瑞.修茲指出,疫情最重要的餘震之一是:不同產業遭疫情破壞和從疫情受益的時間不一,這使產業間的商業週期不同步,並造成「滾動式產業衰退」。以科技業為例,該產業是2020年居家隔離期間的受惠者,隨後,在2021年重新開放和2022年報復性支出期間表現落後於旅行和外食等面對面服務產業。製造業和房地產等一些以商品為主的產業也在2020年經歷了繁榮,但在2021年和2022年轉為蕭條,而許多以服務為導向的產業在2020年陷入衰退,但在2021年和2022年成為了贏家。「滾動式產業衰退」也意味著,儘管市場普遍認為美國面臨經濟衰退風險,但最終並未在2022年和2023年形成更廣泛的經濟衰退。

傑佛瑞.修茲也表示,隨凱利投資衰退風險儀表板出現改善,如今我們認為2024年實現軟著陸比陷入衰退的可能性更大,基本情境已轉向軟著陸,而市場似乎已在很大程度上看到了這點並消化了軟著陸的影響,目前標普500指數的未來12個月預估本益比為20.5倍,企業獲利則預計將成長11.2%。若美國的經濟衰退風險持續減弱,長期投資人應妥善利用未來出現的回檔時機。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言