本文共348字

華通(2313)第4季受惠美系衛星客戶開始積極拉貨,緩解智慧手機、筆電等消費性電子出貨相對平淡,法人預估單季營收可望季增低個位數百分點,且產品組合轉佳,有利毛利率提升。

法人看好華通低軌衛星、陸系智慧手機、人工智慧(AI)伺服器等三箭齊發,經歷短期通膨及庫存調整逆風,預期美系客戶多數消費性產品將同步復甦,2024年營收可望成長約一成。華通未來主要成長動能將來自於衛星板,預估今、明年營收可望分別成長10%至20%、40%至50%,營收占比由9%進一步提升至12%,且毛利率較高,將利於改善產品組合。

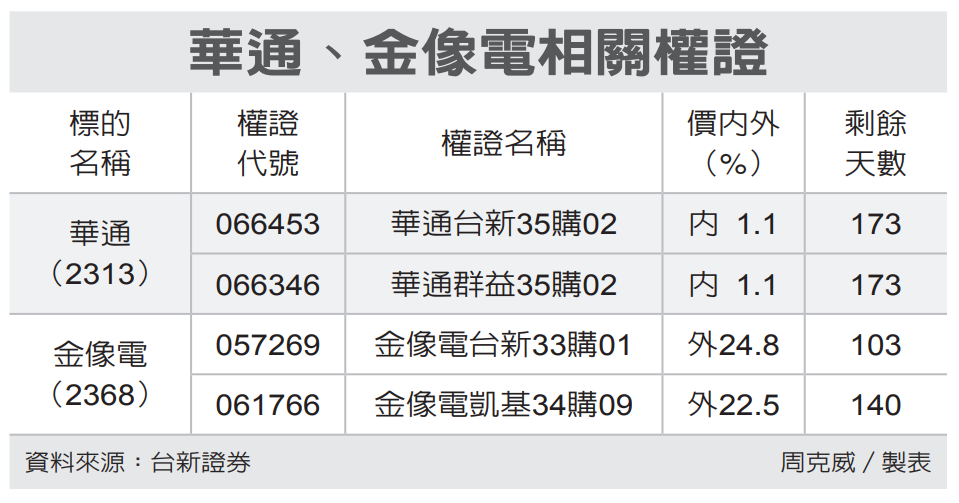

權證發行商建議,可買進價內外10%以內、距離到期日120天以上的商品,參與短多行情。(中國信託證券提供)

權證投資必有風險,本專區資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎操作。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言