本文共364字

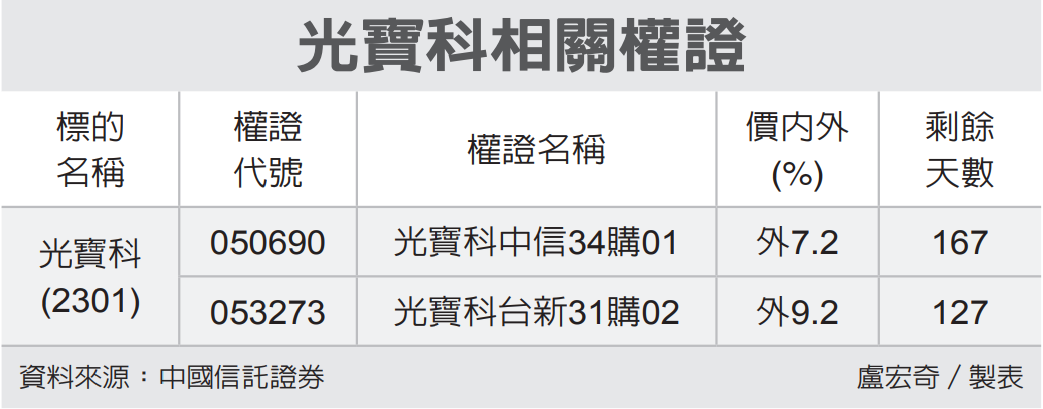

網通廠下半年普遍展望正向,不確定性風險已被市場消化,展望2024年,法人認為,台廠將持續以直供模式增加市占率,加上美國基建法案對網通設備補助,智易(3596)獲利仍有望創高。

智易第2季毛利率14.2%,營業利益率5.6%,略不如原先預期,稅後純益5.7億元,季增15.8%,大致符合預期,每股稅後純益(EPS)2.6元。

印度、東南亞等國家寬頻網路基建升級未歇,尤其2.5G PON需求成長快速,與PON搭配新款WiFi Extender出貨隨之成長,法人預期智易第3季營收及獲利可望季增高個位數百分點。

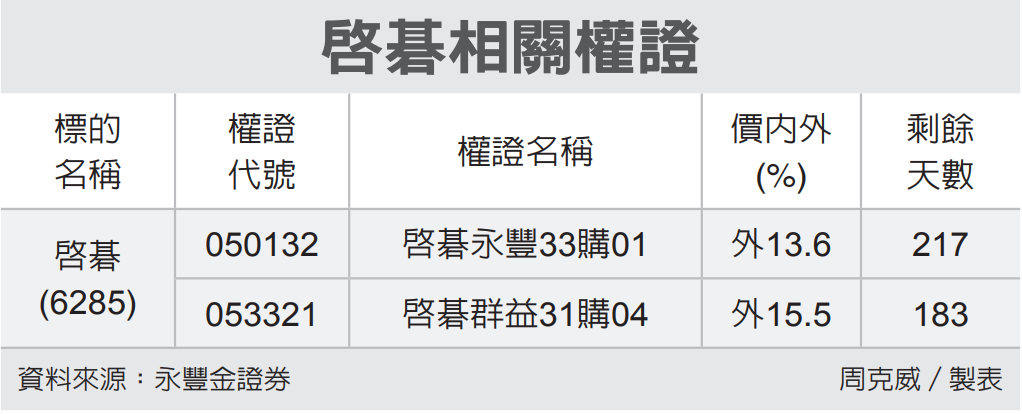

權證發行商建議,可買進價外20%至價內10%、距到期日60天以上認購權證,參與這波行情,但宜設好停利停損價位。(永豐金證券提供)

(權證投資必有風險,本專區資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎操作。)

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言