本文共674字

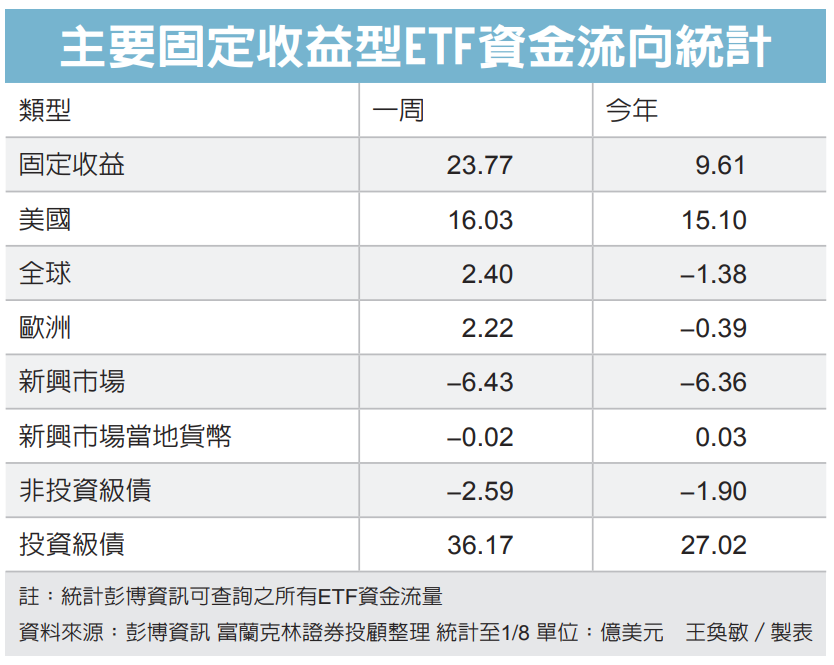

過去一周,整體固定收益型ETF資金淨流入75.6億美元,主要為美國與全球分別獲42.4億與24.1億美元淨流入,歐洲與新興市場當地貨幣分別獲8.6億與0.2億美元資金淨流入,僅新興市場遭1.0億美元淨流出。

就債券信評類別而言,投資級債ETF獲47.4億美元淨流入,非投資級債ETF資金獲10.6億美元資金淨流入。富蘭克林坦伯頓精選收益基金經理人桑娜.德賽表示,展望2024年強韌的美國經濟可受亮麗的股市表現、寬鬆財政政策、工資成長高於通膨目標的緊俏就業市場所支撐,預期未來利率水準將可能回到金融海嘯前的狀況,應不太可能再有極低利率以及超寬鬆資金環境。

聯準會預期聯邦基金利率長期中性水準將達2.5%,團隊認為在美國強韌的經濟下,中性利率應該要更高些或達4%。由於市場先前過度樂觀預期聯準會2024年的降息時程,預期接下來幾季市場在調整預期時,美國十年期公債殖利率可能回升至約4.5%,而這過程中是開始拉長存續期間良機。

安聯投信分析,因2024年全球經濟恐放緩,加上降溫的通膨也會引導美歐央行放鬆緊縮的貨幣政策,故建議可逐步拉長存續期間至中天期;其次,因當前信用債收益率仍較公債高且基本面仍舊穩健,建議可用多元信用債的配置以追求收益、透過息收累積報酬,並聚焦信用評級較高者,降低潛在的經濟衰退與信用風險。

元大投資級公司債(00720B)ETF研究團隊指出,美國12月個人消費支出報告顯示,核心通膨年升率近三年來首度降至3%以下,市場關注1月底 FOMC會議結果。雖然降息時點仍具不確定性,但過去經驗顯示只要停止升息後,投資級公司債的多頭列車就已經啟動。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言