本文共788字

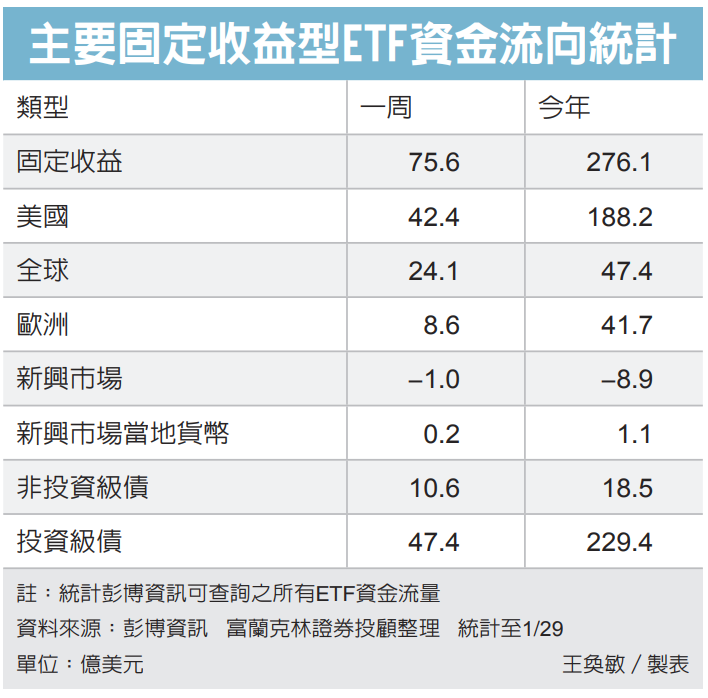

美國第四季GDP成長優於預期,對於軟著陸的預期激勵風險性資產表現,美國10年期公債殖利率一周內走勢震盪。根據美銀引述EPFR統計顯示,信用債包括投資級與非投資級債券基金過去一周續雙雙迎來資金淨流入,資金情緒向好。

安聯投信表示,美國10年期公債殖利率過去一周內受到經濟數據優於預期影響,走勢震盪,終場幾乎與前一周持平收在4.14%。觀察全球主要債市,除全球政府債券指數與部分通膨連結債指數小幅收跌外,全球主要債券資產過去一周大都收紅,其中又以信用債中風險取向較強的非投資級債與COCO債表現較佳。

展望央行貨幣政策,安聯投信表示,2024年核心通持續降溫,已開發市場國家央行接下來或將放鬆既有緊縮政策。在美國部分,隨著利率已來到限制性水準,我們認為2024年聯準會可望調降基準利率,但應市場年內降息預期有達到約6碼,與聯準會官員預期的幅度有極大落差,應留意。歐洲部分通膨有所降溫,且近期許多經濟數據表現較為低迷,故歐洲央行今年或將轉為降息,避免過度緊縮造成經濟硬著陸。

在其他市場部分,安聯投信表示,日本通膨上揚可能改變日本央行目前超寬鬆貨幣政策立場,預估在取消殖利率曲線控管政策後,日本央行在新的財政年度可能取消負利率政策或是縮減量化寬鬆規模,其政策改變幅度在2024年將是影響全球經濟與金融市場的關鍵因素。來到新興市場,因多數升息周期早於已開發市場國家,通膨回落較為明確,部分國家於2023下半年已啟動降息,預期2024年在美歐降息下,新興市場國家後續降息空間或有機會擴大。

來到債券投資,安聯投信表示,因2024年全球經濟恐進一步放緩,加上降溫的通膨也會引導美歐央行放鬆緊縮的貨幣政策,故建議可逐步拉長存續期間至中天期;其次,因當前信用債收益率仍較公債高且基本面仍舊穩健,建議可用多元信用債的配置以追求收益、透過息收累積報酬,並聚焦信用評級較高者,降低潛在的經濟衰退與信用風險。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言