本文共918字

近期台股跌破季線後,成交量能降溫,主要來自於兩大不利因素,其一為中國大陸房地產泡沫及經濟下行;另一則是美國公債殖利率創高壓抑股市動能。

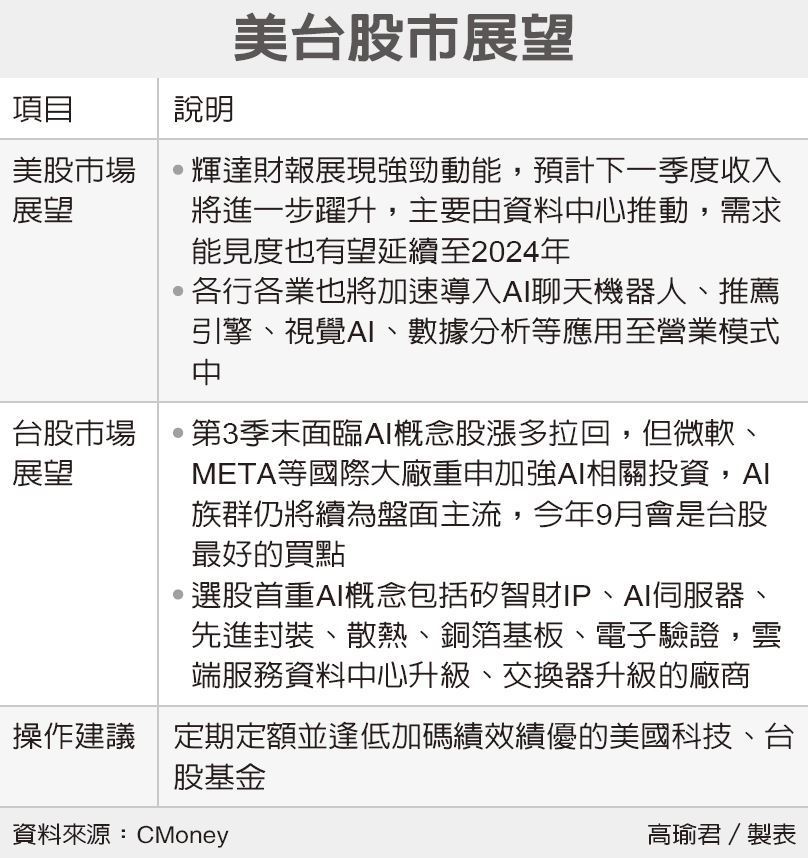

台灣部分,由主計處公布的台灣GDP年增率第2季回升至1.36%,在基期的影響下,預期下半年將持續走升,高點將落於2024年第1季達到5%以上,整體而言下半年台灣景氣仍具備向上動能。

若以台股高點領先GDP約一季的慣性來看,第4季指數仍有創高的機會,加上近期台幣貶勢已有止穩現象,指數再往下的空間應相對有限。

另外,先前表現強勢的AI股近期熄火,主要來自籌碼面的問題而非基本面因素。由於本波AI起漲源於5月25日輝達公布財報,不過三個月內全球資金已瘋狂湧入AI股,在利多實現下,自然會有獲利了結的賣壓湧現。不過因AI仍為長期的明確成長趨勢,且才剛開始進入起飛期,預期在籌碼適度整理後,未來仍將再擔綱主流角色。

因此在產業部分,依舊以AI相關產業為挑選的首要標的,其中持續看好AI散熱族群在長線的發展,其中在散熱風扇部分,傳統1U伺服器風扇總計90美元,4U的A100風扇350美元,5U H100風扇550美元,產值大幅提升三至五倍。

而在散熱模組部分,傳統一般單價約30美元,未來走向液冷水冷板設計,水冷板單價100-200美元,浸沒式CDU 80KW 3萬美元,隨著技術的演進,產值更是跳躍式的增長。

此外,散熱產品由於對於系統運作具有安全性的考量,因此品質通常都需要經過客戶長時間的驗證,進入門檻較高,新競爭者不易進入,有利於現有廠商的獲利提升,長期基本面看好,可持續關注留意。

另外,網通產業也是一個可以留意的族群。由於美國拜登政府已宣布撥款420億美元用於加速推動寬頻建設,而明年為美國總統大選年,相關的建設勢必在未來一年中加速進行。

此外,由於美中科技戰,美國政府必定會排除大陸供應鏈,剛好台灣廠商在前幾年已將供應鏈遷出大陸,適時補上此一空缺。雖然第3季網通廠多數仍在庫存調整,但近期法說會都不約而同表示第4季將看到明顯回溫。

美國基建商機開始明顯增溫,台灣網通廠中有不少公司在北美的營收比重高達60%-70%以上,受惠程度非常高,加上今年營運觸底,明年成長性佳,值得投資者多加留意。

(作者是元富投顧總經理)

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言