本文共1117字

高房價釀民怨,政府推出一系列「健全房地產市場方案」打擊房市炒作風氣。為避免信用資源過度流向不動產,中央銀行自2020年12月以來四度加碼房市管制,加上2022年3月起四度升息抑制通膨火焰,全年調升0.625個百分點,對房市投機炒作已有明顯的壓抑效果。

央行指出,加碼房市管制逾兩年以來,具體成績包括:受限貸款的成數下降,且因受限貸款不得有寬限期,有助抑制房市投機炒作。此外,不動產貸款集中度略降,全體銀行建築貸款與購置住宅貸款成長趨緩,銀行不動產授信品質仍屬良好。

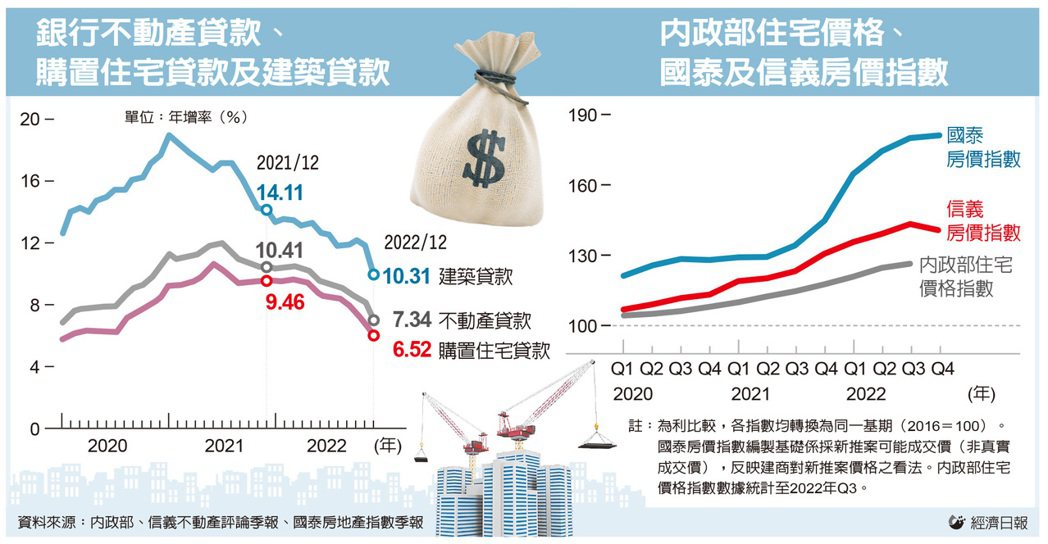

央行統計顯示,2022年底全體銀行不動產貸款餘額占總放款比率,由2021年底的37.2%,略降為36.8%,低於歷史高點、2009年10月底的37.9%。

進一步分析,銀行不動產貸款餘額集中度雖略有改善,但仍居高不下,為此,銀行主管表示,不動產放款具有土地與房屋作為擔保品,對銀行而言屬於較有保障的放款,該比重要大幅下滑並不容易;另外,2022年下半年以來出口景氣轉冷,銀行對企業的貸放減少,也是促使不動產貸款比例相對偏高的主因。

央行強調,為避免銀行放款過度集中在不動產市場,銀行法第72條之2已規定,國銀辦理住宅建築及企業建築放款的比率,不得超過「存款總餘額及金融債券發行額」的三成,該比率由2021年底的26.8%,略降至2022年底的26.6%。

央行加碼打炒房,抑制房市炒作氣焰,去年四度升息,墊高購屋與建商融資成本,再加上平均地權條例三讀通過,確實讓房市交易明顯降溫。

統計顯示,全體銀行不動產貸款年增率,由2021年底的10.41%,降至2022年底的7.34%,其中,購置住宅貸款及建築貸款年增率分別由2021年底的9.46%、14.11%,降至6.52%與10.31%。

此外,銀行不動產授信品質維持良好水準,2022年底,購置住宅貸款及建築貸款逾放比率分別為0.07%、0.08%,均低於國銀全體放款逾放比率的0.15%。

央行表示,2022年以來,受到進口原油及糧食成本上揚等供給面因素影響,台灣物價漲幅居高。

央行總裁楊金龍指出,為抑制國內通膨預期心理,達成促進物價穩定,並協助整體經濟金融穩健發展的政策目標,央行持續採行緊縮貨幣政策,四度調升政策利率共0.625個百分點,並搭配二度調升新台幣存款準備率共0.5個百分點。楊金龍不忘強調,央行升息主要是對付通膨,因升息的影響是普遍性的,除企業外也會影響房貸戶,特別是第一戶房貸。

楊金龍說,根據中央銀行法,房價並非央行經營目標,央行打炒房是基於金融穩定,不樂見銀行信用資源過度集中在不動產;近期房市成交量確實減少,「我們也一再強調,房地產還是希望能夠軟著陸」,他並認為,最快今年上半年,國內房市就有機會「軟著陸」。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言