")

本文共1159字

最近有兩份不同機構的調查,不約而同指向同一件事,我國年輕世代的金融素養下滑嚴重、青年財金素養堪憂,顯示年輕世代金融教育的急迫性。

台灣金融研訓院發布2022台灣金融生活調查,為2020年首次發布後再度進行,於2022年4至6月間進行,先依全國各縣市人口數分布狀況,抽樣20歲(含)以上民眾,接著進行電話訪問,取得有效樣本3,000人,為國內金融領域最具抽樣統計意義的金融生活調查。

台灣金融研訓院院長黃崇哲表示,2022年全民金融風險抵抗力平均分數提升,整體金融生活不同面貌也多有進步,然而,朝向進步的列車上,有一部分人卻脫隊了,成為正向成績下的缺憾。

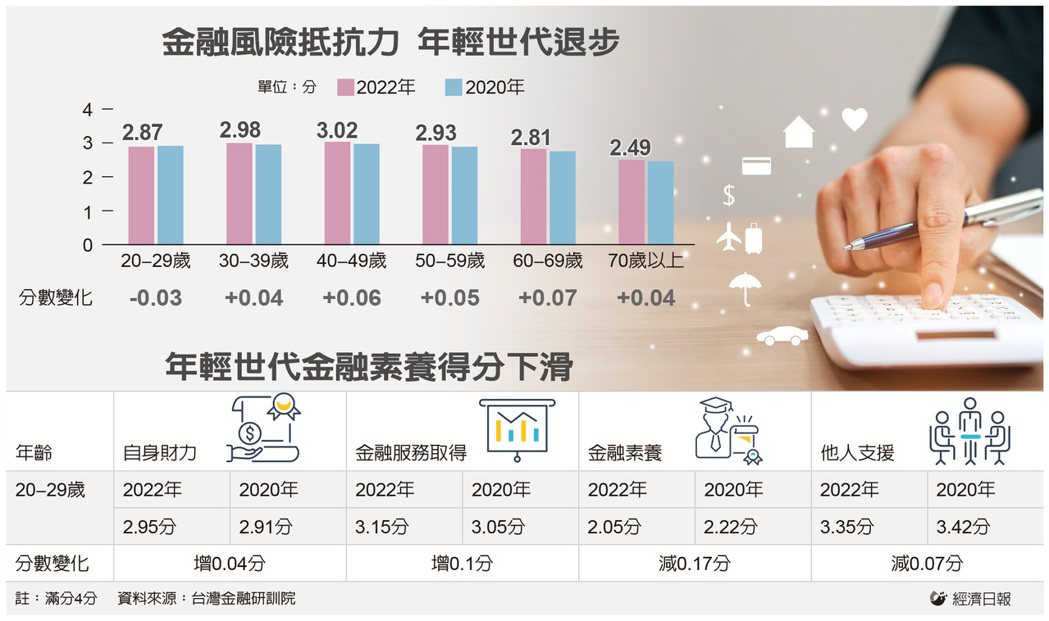

這項調查把20歲以上的受訪民眾,以每十歲為一個級距,分成六個世代,最後一個級距為70歲(含)以上。把各個世代2022年的金融風險抵抗力平均分數,減掉2020年該世代的平均分數,唯一呈現負數、也就是分數退步者,正是20至29歲的年輕世代。

研訓院參考澳洲Financial Resilience in Australia 2018(NAB)的定義,把金融風險抵抗力分為四個面向:自身財力、金融服務取得、金融素養、他人支援,細究年輕世代金融風險抵抗力退步,主因金融素養分數下滑較多所致。

而「金融素養」的定義,包含四個面向:是否了解金融商品及服務、使用金融商品與服務的自信、是否尋求財務建議、自身的財務管理能力,結果顯示,年輕世代2022年的金融素養得分,比2020年減少0.17分,為金融風險抵抗力的四個構面裡頭,分數減少最多者。

不僅如此,調查也把金融素養分成四個等級:極低、低、中、高,今年的結果顯示,43.6%的年輕世代金融素養極低,比率較兩年前的32.4%,大幅增加超過10個百分點,顯示年輕世代金融素養趨於惡化。

負責這項調查的台灣金融研訓院所長傅清源表示,年輕世代金融素養極低的人數占比大幅增加,為拉低整體金融素養的主因。可能是新冠疫情衝擊下,屬於基層勞力及服務業主力的年輕人,原本就不高的收入變得更差了,加上消費習慣一時間難以改變,使用金融商品及服務的自信下降,同時自身財務管理行為,像是遵守預算、儲蓄等也減少,以致金融素養分數變低。

無獨有偶,財金智慧教育推廣協會發布的2022全台青年財金素養調查,對象為高中職及大學院校學生,滿分為100分,結果也顯示,全台青年財金素養僅56.3分,雖較上次調查、2016年時的53.8分提升2.5分,仍屬不及格,顯示還有很大的努力空間。其中,高中職生得分49.26分,與2016年、上一次調查時的53.4分相比,更是不進反退。

財金智慧教育推廣協會理事長、現任政大商學院教授周行一表示,年輕人財金素養與財務規劃習慣息息相關,例如存錢、做預算或有記帳習慣等,提早養成財務規畫習慣,可以幫助年輕人以適合的方式理財,提升他們的財金素養。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言