本文共725字

根據芝加哥商業交易所FedWatch預測,聯準會在1月會議利率按兵不動的機率為85.5%,3月降息1或2碼的機率達82%,降息周期將帶動債市全面大漲,近一周包含全球非投等債、美國科技非投等債在內之主要債券指數,皆有0.6~0.8%不等的漲幅,法人預期全球非投等債與科技非投等債表現,將更具吸引力。

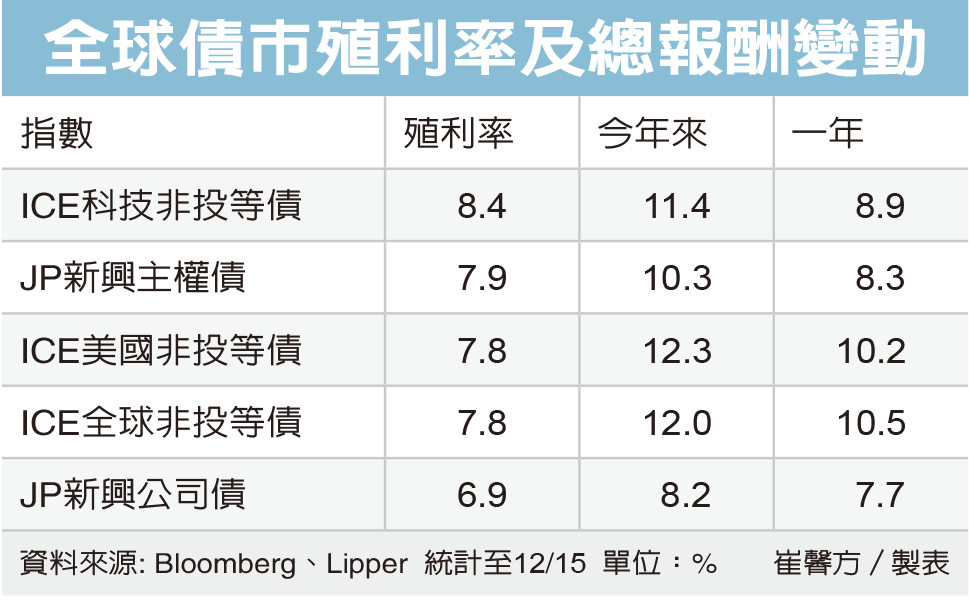

日盛全球創新科技非投資等級債券基金研究團隊表示,市場預期已經形成共識,雖在降息之前可能還有一段路要走,然而未來沒有什麼阻礙,因為全球通膨降溫速度遠快於預期,央行似乎難以阻止不斷高漲的降息預期。2023年第4季美國非投等債券漲勢加速,反映Fed激進升息行動將結束,並強化市場降息共識,是自2020年第2季以來非投等債券市場表現最佳的一季,第4季至12月22日漲幅已達6.54%。

群益全球優先順位非投資等級債券基金經理人徐建華表示,由於市場預期明年降息機率提高,帶動近期債市全面反彈上揚。非投資等級債由於可望持續受惠於美債殖利率向下的趨勢,且企業槓桿比率較低、利息保障倍數較高,顯示營運基本面相對有撐。

此外,堪稱明日之星「評等由非投資等級調升至投資等級的企業」債券規模持續增加,代表財務體質仍在轉佳過程中,加上企業提前發債籌資,未來再融資壓力較輕,因此非投資等級債利差可望收斂,未來甚具上漲潛力,值得持續留意。

日盛全球創新科技非投資等級債券基金研究團隊補充,在降息周期情境之下,將帶來更低的利率和市場波動,尤其弱勢美元和全球殖利率曲線的多頭將利好信用債券的利差交易。

在科技非投等債方面,仍持續看好基本面改善和高殖利率的支撐,尤其科技產業2024年盈餘預估將逐季攀升。加上低利率環境、低債務到期、高產業透明度、高殖利率特性更使得科技債信用利差有更大的收斂潛力。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言