本文共755字

美國聯準會(Fed)態度較市場預期鴿派,10年期公債殖利率大幅回落,目前信用債券殖利率仍位於相對高檔,對追求收益的投資者具有中長線投吸引力,投信表示,可布局美國投資等級債券,既能收取配息又能賺取價差,享受超額報酬。

野村投信投資策略部副總張繼文表示,目前美國投資級公司債指數到期殖利率處於近十年最高區間,從過去十年經驗來看,即便指數殖利率在一年左右期間走勢持平,殖利率愈高期間指數的累積報酬率就愈高。

過去在Fed的強力升息之下,讓投資等級債的殖利率媲美非投資等級債。

此外,美投資級債價格也被嚴重低估,過去十年當指數價格低於95元以下進場,隨後一年均有出色表現,目前投資等級債百元報價降至95美元以下,處於20年來新低,深度折價低於長期平均的103.9美元,接近2008年金融海嘯低點,價格更具潛力。

元大AAA至A公司債(00751B)研究團隊表示,隨著美國通膨漸受控制,Fed又釋出本波升息循環以來最鴿言論,帶動債券價格顯著反彈。

長天期債券ETF價格對利率變化較中短天期債券ETF敏感,當利率下降時,長天期債券ETF的價格漲幅將較中短天期債券ETF大,同時相較於美債ETF,投資級債ETF有較高殖利率,且就算選擇持債信評均在A以上的ETF,不承擔非投資等級債違約風險,現階段也能取得約5%的殖利率,因此優先吸引買盤進場。

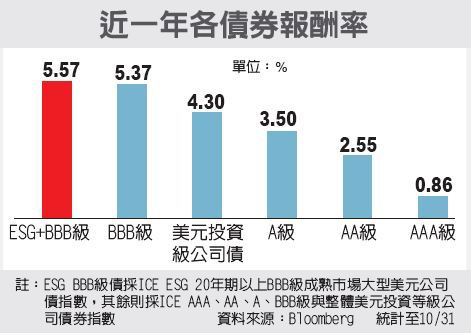

彭博資料截至今年12月15日顯示,投資等級債殖利率約為5.15%,為過去20年來相對偏高水準,高於10年平均的3.4%,債息吸引力很高,歷史資料顯示,當殖利率大於5%,進場布局投資等級債,正報酬機率均高達九成以上。

如果排除金融海嘯期間,報酬率可再提升1%~2%,正報酬機率則皆為100%,過去十年來僅有三次波段高點超過4%,當殖利率超過4%且達到波段高點後,未來六個月以及一年表現均相當出色。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言