本文共4316字

軍公教年改已成定局,不是軍公教族群的人就可以事不關己了嗎?其實,影響千萬人的勞保,再7年就會破產,國民年金也逃不過這場悲劇,一切都只是時間問題。政府該怎麼做,才不會讓各種年金的缺口如黑洞般無限擴大?當政府年金不再可靠,個人退休理財該如何進行,才不會淪為「下流老人」?

全國公務人員協會的會址,在台北市青島東路上,和立法院只隔一條街。

2017年6月底,立法院三讀通過「公務人員退休資遣撫卹法修法」等退撫年改後,這個小小的辦公室,每天都塞滿了上千名的軍公教退休人員。

「你能想像嗎?每個月領到的錢,一口氣砍了三分之一(註:銓敘部統計,公教人員退休金降幅介於9%至38%),大家有多氣?」全國公務人員協會理事長李來希說。

在這裡,他幫50歲到90歲的退休公務員,寫好行政起訴狀、申請大法官釋憲的文件,「當時從這裡排隊到立法院門口,受理了2萬多件。」

李來希一直都是反對軍公教年改的意見領袖。「我知道,我在媒體上張牙舞爪,都被網友罵,」在李來希眼裡,他們都是被政府背叛的受害族群。主張年改違憲,是他們討回減少退休金的唯一希望。

")

年改是砍太重,還是砍不夠?

今年8月,大法官釋憲結果出爐。等了兩年,李來希「們」的希望破滅。司法認定,而且認為基於公共利益,退撫年改有其必要,不違背李來希所主張的憲法保障財產權。

大法官釋憲結果令李來希失望,他轉而把希望放在明年的總統選舉,並把辦公室改造成網路直播攝影棚,要動員軍公教伙伴,把票投給國民黨總統參選人韓國瑜。

這群憤怒的退休公務員,成為「韓粉」中重要的成員。

李來希認為,軍公教年改釋憲創下先例,「就是說,未來政府要怎麼砍你的年金,既不違反溯及既往,也不違反信賴保護原則。」

難堪的是,考試院5月公布年改後,首次出爐的精算報告顯示,改革前,退撫基金在2019年開始入不敷出,並在2031年用盡,宣告破產。大動干戈後,這個末日也僅能延後7到10年。2026年起,依然面臨入不敷出,並在2041年邁向破產的窘境。

更難堪的是,精算報告假設50年投資報酬率為4%,其實,過去十年只有2.83%而已。

換言之,數字有美化之嫌。李來希口中的「砍太重」,依現實數字層面來看,可能是「砍不夠」。

軍公教退撫年改,只是台灣退休金地震的前震。不論軍公教或是勞工,未來每個人,恐怕都會變成上街抗議、張牙舞爪的李來希。

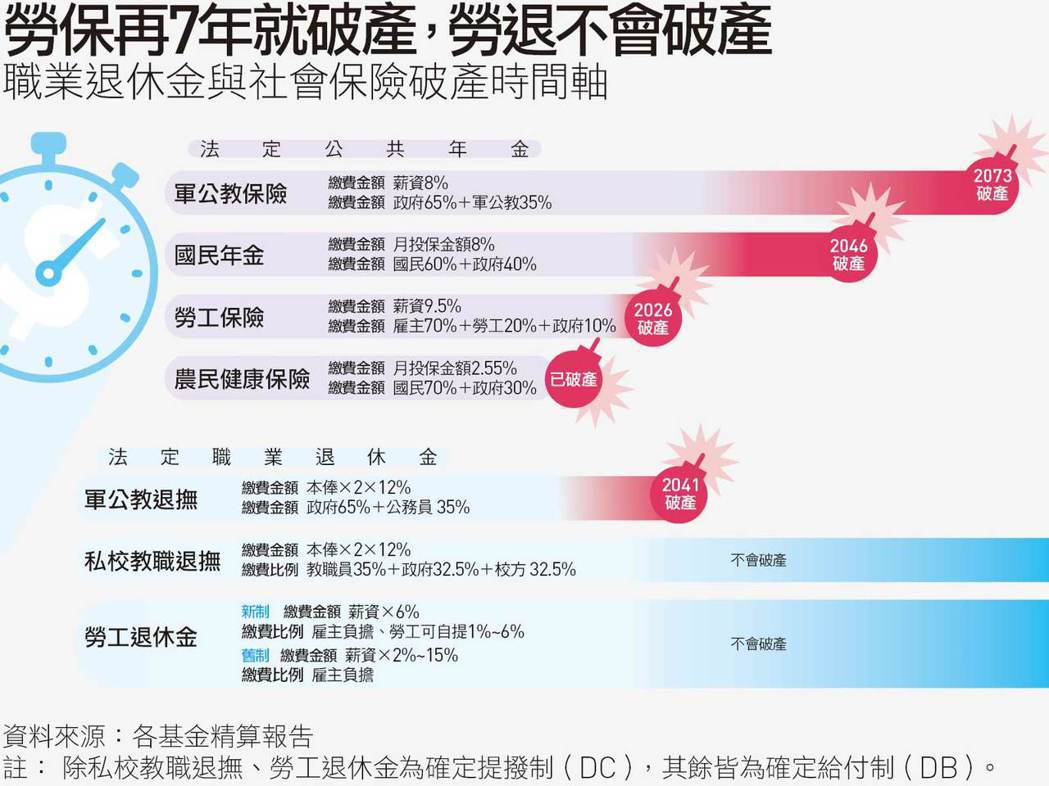

第一層公共年金,危機重重:不只軍公教,勞保更快倒

因為像勞保、公保這樣,台灣最多人仰賴的第一層公共年金(強制性社會保險),破產危險度最高。(下表)

根據台灣人壽與政治大學在今年6月公布的「台灣高齡社會退休生態觀察指標」調查,81%的民眾退休金,主要仰賴第一層的勞保、公保等公共年金。

軍公教族群的「公保」,尚有50年的破產期限;但超過1千萬勞工的「勞保」,再7年就要破產。(下表)

「透過這次調查才發現,民眾都還以為自己可以靠第一層政府公共退休金,就能夠過退休生活,」中華民國退休基金協會理事長王儷玲說,「目前政府社會保險退休基金財務危機愈來愈大,以前大家都相信政府不會倒,沒有自己為退休做好準備、也都沒有去做投資規劃。」

為什麼民眾最仰賴的社會安全網,會出現破洞?因為台灣這種強制性的公共年金,屬於「確定給付制」。(見文末小辭典)

勞保每月繳的保費,和保戶退休後每個月可領的老年給付,都是管理單位預先用公式算好的。

確定給付制的概念,就像是「這一代的退休金,由下一代來繳」,具有「世代互助」的精神。所以,確定給付制的財務是否能永續,關鍵在於「人口結構」,但這卻也是台灣的致命傷。

按照國發會的人口中推估,台灣15到64歲的工作年齡人口,將從現行的1千7百萬人,在2050年時減少約4成。同期,超過65歲的老年人口卻從340萬人,增加到750萬人,成長超過1倍。

勞保月退1萬6千元,一定會再砍

人口老化與少子化,在繳錢與領錢公式不變的情況下,讓勞保基金從2017年就開始入不敷出,像水壺裡的水愈來愈少,並即將在2026年完全乾涸。

這將是比軍公教年改更大的政治風暴。王儷玲指出,許多最底層的勞工若只靠勞保,屆時平均每人只能月領1萬6千元的退休金,非常低。未來,如果勞保要砍,不論降為領9成或7成,都對底層勞工影響很大。

軍公教退撫影響63萬人,勞保將影響1千多萬人。

選前,勞保問題無人敢碰。雖然明年政院將撥補2百億元稅金給勞保基金,對此,勞動部部長許銘春就認為已算是「展現負責任的態度」。然而根據精算報告,明年的勞保收支差短就有570億元,因此她也承認,這2百億元並沒有辦法解決財務結構的問題。7年後,2026年勞保破產,收支差短將來到2250億元,幾乎佔政府總收入的1成。

第二層職業年金,觀念錯誤:存多少領多少,勞退不會倒

我們的退休金,除了第一層的公共年金以外,還有第二層的職業年金及第三層的個人儲蓄。但這幾個方面,台灣都不夠健全。

軍公教的職業退撫年金,因為採用確定給付制,在人口紅利結束、嬰兒潮世代的退休潮來臨,造成前述無論怎麼砍都無法永續的窘境。

不同於軍公教退撫,私校教職員就完全不受年金改革影響。因為從10年前開辦「私校退撫儲金」起,即採用「確定提撥制」的方式營運。

與確定給付制不同,確定提撥制的概念是「工作時存下多少錢、退休後就領多少」,完全看個人的退休專戶,自給自足。

勞工的職業退休金「勞退新制」,也是確定提撥制。因此,勞退基金也沒有破產的疑慮。

但並不是說不破產就可以高枕無憂。因為誤解、認知不足與報酬率不高,廣大的勞工人口並沒有善用這項勞退機制。

在台灣人壽的調查中,45%的民眾認為「勞退新制會破產」,對退休金制度認識不足。同時,很多人都不知道,自己可以再提撥最多6%薪資到退休金專戶,而且還可以減稅。目前,自提率只有8%,比例極低。

王儷玲認為,台灣在職業退休金這塊,有很大的改善空間。她建議,勞工自提的部份,可以優先開放自由運用,協助勞工建立存退休金的習慣。

事實上,自選投資標的,私校退撫基金已經運作了6年。自2013年起,私立學校教師就已開始做退休金自選,今年前10月報酬率,積極型約14%、穩健型約11%,連最低報酬率的保守型都有5.32%。

")

第三層個人理財,低利率變負利率:年金不可靠,安心退休靠理財

台灣龐大的退休理財需求,今年已獲得驗證。

7月,由台灣集保結算所與業者共同經營的基金平台「基富通」,剛結束「好享退全民退休自主投資實驗專案」,概念就如同王儷玲提倡的勞退自提平台,由平台先挑選適合退休的理財商品,依照民眾自己的風險偏好,選擇方案。

「受歡迎的結果,遠超過我們想像,」投信投顧公會理事長張錫說。

台灣人口老化的速度,在國際上名列前茅。張錫認為,軍公教退輔、勞保這兩個確定給付制的退休收入,未來改革的方向除了「繳多」、「領少」、「延後領」之外,沒有其他可行的方向。當政府年金不再可靠,個人退休理財也需要新觀念。

「全球的人口老化,讓全球低利率情況,不斷加深,可以說是一去不返。不用水晶球,你也知道未來的低利率、低報酬情況會很嚴重,」張錫說,需建立的新觀念是「投資是要管理風險,不是避開風險,想避開風險就賺不到錢。」

明知會倒,憑什麼年輕人要繼續繳保費?

儘管個人理財不可缺,企業幫員工規劃退休亦值得鼓勵,但王儷玲認為,無可規避的是,政府立即得做2件事,以確保政府年金在20、30年內不會破產。

「私人保險公司資本不足,金管會應要求限制業務,要不限期增資。政府開的保險公司,更必須同樣建立保險基金財務預警調整機制。怎麼可以明知未來有財務危機卻不妥善處理,還要年輕人繳保費?」王儷玲質問。

面對退休年金危機,荷蘭、美國的社會安全體系都有一套確保財務永續的財務管理機制。

以基金積存率(funding ratio)為指標,一旦已提存的基金資產,相對應計負債過低,代表未來可能不能支付保險人的退休金。各國的年金監理機構,就會強制啟動調整機制:提高保費,改善投資報酬率或減少給付,而非什麼都不做。

目前,美國退休金積存率為72%,英國為80%,荷蘭更是超百分之百,多數其他國家起碼也要過半。相較之下,兩年前台灣勞保基金積存率已只剩6.7%,「降到這麼低的時候,如再不盡快及時提出補救措施,連神仙都難救了,」王儷玲坦言。

王儷玲呼籲,政府要做的第一件事,是朝野一定要想辦法,不能讓各類年金財務缺口繼續擴大。方法之一是成立儲備基金,不一定加稅,而是找到一個確定財源,透過類似主權基金的專業投資管理,彌補社會保險的缺口。主權基金可以做一些比較長期的投資,收益也會比較高。第二件事,建立財務監理法定機制,定期公布精算報告,強制採取行動。

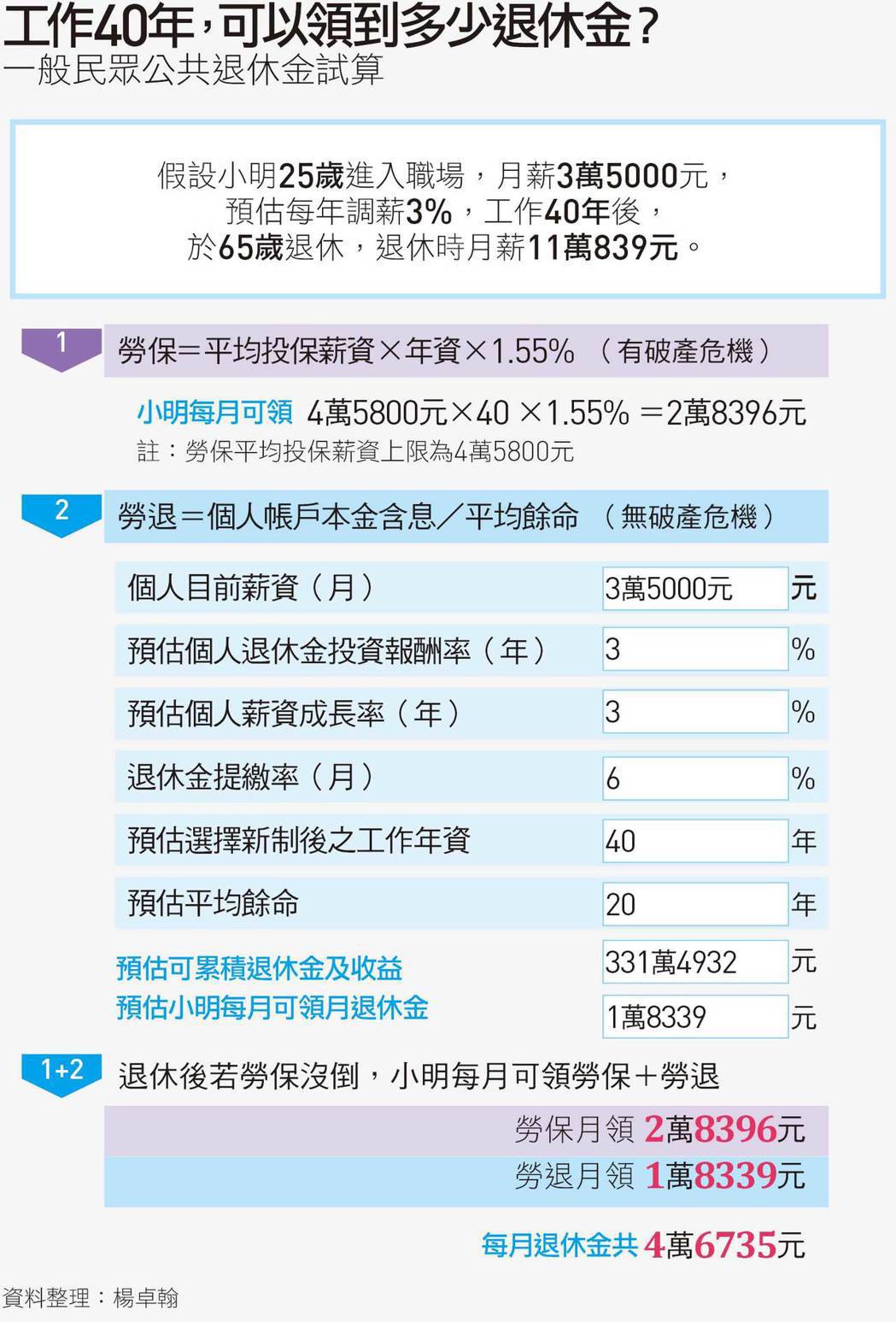

【動手算算看】勞動部勞工個人退休金試算網(勞退新制)

如何化解歷史共業?

王儷玲分析,在國外,年金監理與管理是有所區隔的。但在台灣,以軍公教退輔監理委員會、勞保監理委員會為例,有些卻跟管理委員會綁在一起,怎麼可能追究自己的責任?

加上,委員一年一聘,有些人不懂保險、精算和風險,更沒有法源要求財務預警、強制啟動改革,以至於成效不彰。

「負責任的民主國家都會建立健全的監理機制,因為大家都不願意去當最後一個(執行年金改革的政權),所以必須透過正確的年金監督制度與財務指標,一旦不足就啟動機制及時調整與補救」王儷玲解釋,建立制度的根本目的,是為了杜絕年改政治風暴。

")

化解歷史共業的最好方法,永遠不是互相指責,世代撕裂;而是針對問題,建立制度。面對負利率、超高齡社會的「灰色未來」,唯有採取具體行動,才是讓自己安心退休的良方。

【小辭典】

確定給付制(Defined Benefits,DB)

台灣退休金中最常見的基金體制,如勞保、軍公教保等。退休時領到的年金,決定於預先約定好的承諾。不論基金的財務狀態是否平衡,都要依約給付固定的月退金額。表面上,此制度對退休人較有利。但如果人口結構改變,而年金制度沒有隨收支調整,就會遇到虧損、進而破產。這也是上述基金遇到的問題。

確定提撥制(Defined Contribution,DC)

包括勞退新制及私校退撫儲金。退休給付的基準是由工作時,雇主與員工所提繳的資金決定。由於是個人帳戶集中管理,因此不會有破產問題。包括英國、美國、荷蘭等歐美國家,都逐漸將公共退休金機制由DB轉移至DC。台灣的勞退從舊制過渡到新制、私校退撫儲金的建立也是如此。不過目前軍公教退撫仍是DB制,尚未規劃轉移。

※本文由天下雜誌授權報導,未經同意禁止轉載

延伸閱讀》

余苑綺常吃蔬果愛運動仍罹癌 發生率第一的大腸直腸癌該如何預防?

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言