本文共741字

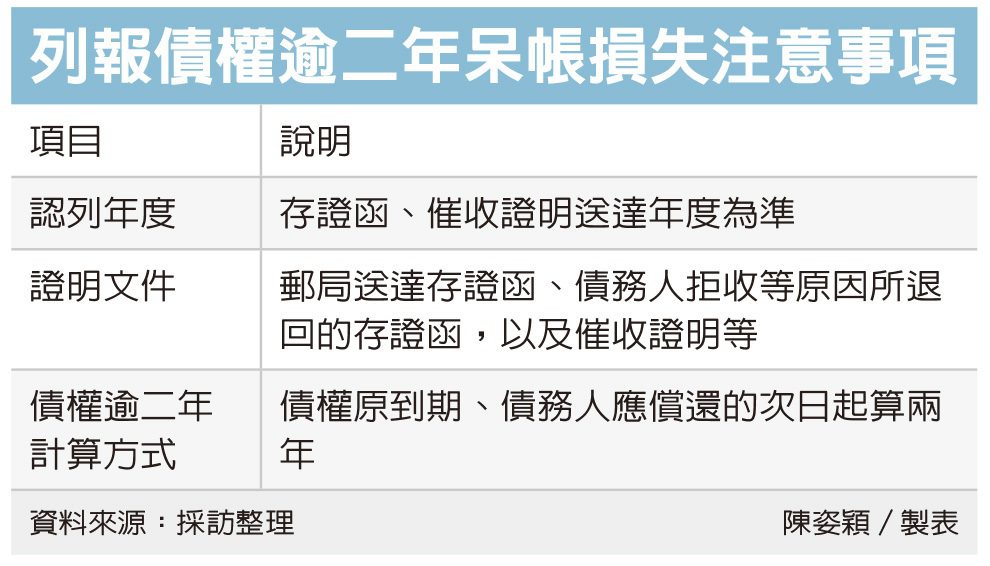

報稅季展開,財政部北區國稅局表示,公司申報營所稅時列報呆帳損失,若是因債權逾期二年,須留意呆帳損失列報年度,應以存證函、催收證明送達年度為準。

公司做生意,若不幸遇到債務人(如:客戶)倒閉、破產等情形,導致貨款收不回,在申報營所稅時可列報為呆帳損失。

北區國稅局表示,呆帳損失主要有兩種情形,第一是債務人倒閉或破產,第二是債務人雖無倒閉,但債權逾期兩年,經催收後,仍未能收取本金或利息。

國稅局指出,依營所稅查核準則、國稅局審查呆帳損失認定原則等規定,經債權人催收,未能收取本金或利息者,記得要留下郵局已送達的存證函,或債務人拒收、或債務人已亡故為由,所退回的存證函,或向法院提起訴訟取得的催收證明。

官員舉例,甲公司2020年營所稅結算申報中,列報呆帳損失600萬元,經國稅局查核發現,是甲公司2018年間銷售貨物給乙公司,卻無法收回的貨款。

甲公司在2021年1月間才向法院聲請支付命令,並取得確定證明書,這筆債權雖在2020年12月底已逾期兩年,不過必須在2021年取得支付命令確定證明後,才符合呆帳損失列報的要件。

國稅局表示,甲公司應在2021年列報呆帳損失,而非列報在2020年,因此不准甲公司列報2020年呆帳損失600萬元,補稅120萬元。

稅局也輔導甲公司,將600萬元損失更正至2021年營所稅申報,增列這筆呆帳損失。

官員另外提醒,存證函須符合要件,其中的「債務人地址」要以實質營業地址,且依法登記的營業所在地為準,若存證函與債務人營業地址不符,債權人就要提出債務人另有確實營業地址的證明文件。

國稅局表示,列報呆帳損失應確實依規定,取得相關證明文件,另外,債權逾二年的計算方式,是債權原本到期、債務人原應償還的次日起算兩年,應留意起算規定,以免因不符規定遭剔除補稅而影響權益。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言