")

本文共715字

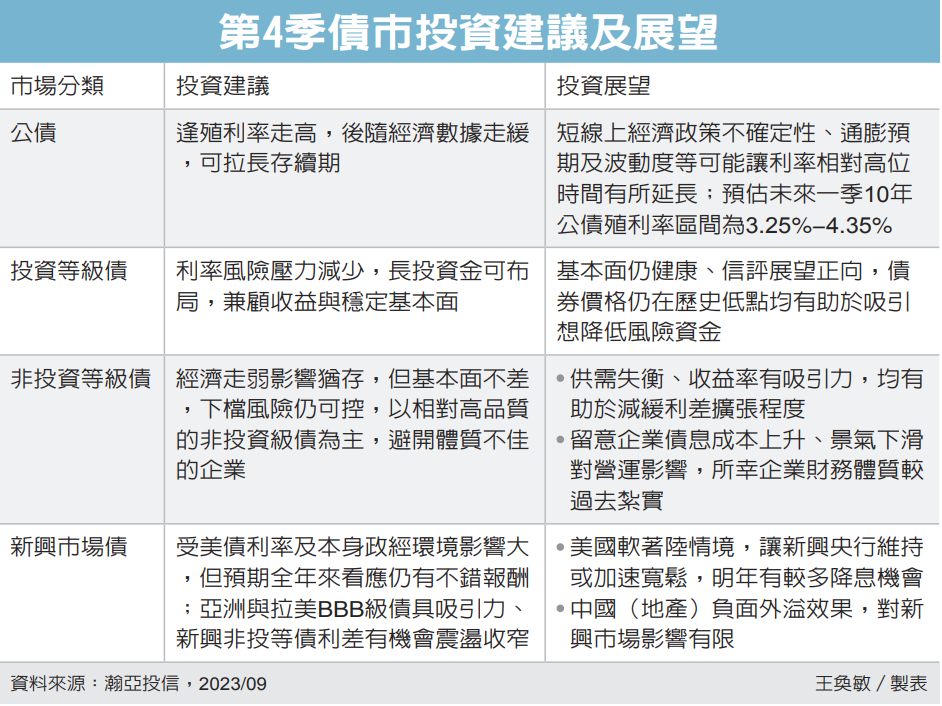

儘管全球信用風險猶存,但非投資級債長期展望仍佳,當前利率高原期是適合加碼配置的時機。投信法人表示,聯準會升息近尾聲,信用債相對看好,而非投資級債當中較看好BB級債攻守能力,不但收益率位於高點,財務體質也較穩健。

瀚亞全球非投資等級債券基金經理人周曉蘭指出,根據高盛預估,第4季的信用債利差將會收斂,超額報酬的機會也大幅提升;今年來美國投資等級債的超額報酬約2.3%、美國非投資級約4.5%,隨信用利差在年底時逐漸收斂的情況下,預估美國投資等級債全年超額報酬約2.9%,而美國非投資級債則會來到6.9%。

周曉蘭表示,非投資級債現在利差水準約在長期平均附近,惟殖利率已攀高至10年高點,未來報酬率會以息收為主;利率高原期也有利於投資人累積息收報酬,也相較資本利得來得穩定。

周曉蘭分析,目前利率上升對企業利息支出的溢出效應相對有限,企業利潤率仍保持良好,估計短期會降低現金水位支應,長期才會有舉債需求,所以非投資級債的違約率應不至於大幅提升;從現在的數據觀察,企業支出占負債比重僅微幅上升,但若利率長期維持高檔,仍會對利率敏感高的產業造成影響。

安聯美國短年期非投資等級債券基金經理人謝佳伶表示,非投資等級債違約率持續大幅攀升機率較低,可望維持低於歷史均值。目前市場發債公司致力於降低債務比重、大宗商品價格未大幅轉弱,整體信用體質仍佳,且今年企業再融資壓力有限。目前收益率約為8%,整體收息價值大幅提升。

以美短債策略為例,因殖利率具吸引力、相對能抗衡美債殖利率波動的變動環境,不但能跳脫利率框架,更有助於在波動中找尋收益機會,且信用風險也相對較低、在動盪市場環境,也可分散債券投資組合風險。布局方向上,建議聚焦B-BB級債券,降低違約機率。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言