本文共1684字

美國通膨略高預期,但聯準會官員稱勿過度解讀單一通膨數據,加上零售銷售意外大減,推動殖利率下滑,股債市反彈。綜合彭博資訊等外電新聞援引二月份美銀美林經理人調查報告顯示,自2022年4月以來,經理人調查首次認為全球經濟未來不會出現衰退,因此持續加碼股票,全力買入科技股,持續看好美股,並認為成長股表現將優於價值股。此外,超過八成五經理人認為未來一年內殖利率曲線將趨於陡峭。

本月份的經理人調查中,針對未來美股的表現,41%看好大型成長股,30%看好小型股;淨7成經理人認為未來1年內通膨將趨緩,持續看好高品質債券的表現。

本月份經理人預期企業獲利將轉弱的比例由淨21%下滑至淨5%,為2022年1月以來最樂觀,股票的配置則由淨9%加碼上升至淨21%加碼,美股則攀升7%至淨21%加碼,對科技股則由淨25%加碼大幅攀升至淨36%加碼。此外,經理人仍持續看好債券,對債券由淨3%加碼上升至淨6%加碼。對日股的看好度有所增溫,由淨6%加碼上升至淨13%加碼;資金則流出新興市場,從淨8%加碼下滑至淨8%減碼。就產業別而言,淨加碼程度最高的分別為科技、醫療與通訊服務。

就風險面而言,本月高通膨躍升為經理人最關注的尾端風險,地緣政治惡化居次,而美國商用不動產成為本月最可能的信用風險事件。就交易面而言,做多科技七雄為最擁擠交易,其次為放空中國股票與做多日股。

以上資料依據彭博資訊,二月份美銀美林經理人調查於2/2~2/8進行,對管理6,560億美元資產的249位經理人進行調查。

富蘭克林證券投顧認為,美國一月通膨高於預期,讓市場重新調整對聯準會降息時點的預期,加上美股今年以來漲勢又急又快,美債殖利率反彈牽動短線股債市波動再起,但無礙2024年多頭趨勢。儘管聯準會降息時點遞延,但降息趨勢已經確定,而AI發展也將進入快速成長階段,建議投資人掌握降息及AI兩大趨勢,核心部位首選平衡型及高評級複合債券型基金為核心,股市採分批加碼或以大額定期定額策略,參與AI趨勢(科技)、淨零轉型(全球氣候變遷、基礎建設)及亞洲結構性改革(印度、日本及亞洲小型股)等投資行情。

富蘭克林坦伯頓科技基金經理人強納森‧柯堤斯表示,科技股具有更高水準的長期增長潛能和強健的資產負債表,它們的風險調整後報酬在當前也相當具有吸引力,同時具備「進攻」和「防守」的能力。如今,隨企業獲利能力改善和需求持穩,我們認為科技股正接近成長重新加速的時期,而推動科技股的四個關鍵因素包含:

(1)經過幾個季度的疫情時代需求消化後,營收和獲利將成長

(2)處於「應用」階段的數位轉型和生成式AI主題的長期需求具有彈性

(3)更穩定的通膨和利率環境

(4)相對合理的成長股估值

未來大多數軟體產品都可望導入生成式AI,而為搶佔市場,業界對生成式AI的軟體支出可望持續成長,根據IDC的預估,至2032年預計將達2800億美元,占總軟體支出比重12%,其中,網路安全、藥物發現、AI助理、編碼工作是最可能帶動這些額外軟體支出的領域,而業界從生成式AI所創造的營收則可望從2023年的670億美元大幅成長至2032年的1.3兆美元,複合年增長率(CAGR)約39%。

富蘭克林坦伯頓穩定月收益基金經理人愛德華.波克認為,樂觀看待2024年固定收益資產高債息與政策轉向前景下潛在的資本利得機會,其中尤其看好企業基本面強韌的高品質投資級債,在經濟放緩環境下可望展現防禦效果。股市則需觀察企業營收與獲利成長應對高利率環境的韌性,投資宜更側重多元分散以掌握類股輪動機會,可多留意具評價面優勢的高品質股利股。

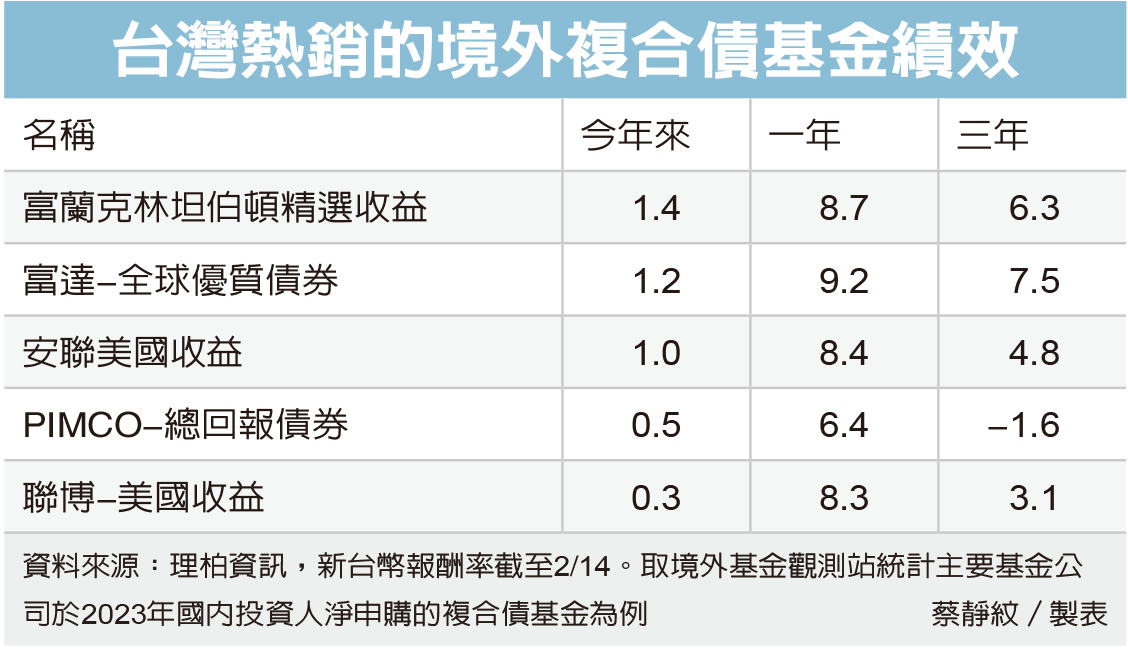

富蘭克林坦伯頓精選收益基金經理人桑娜.德賽表示,美國經濟仍然強韌且通膨尚未達標,聯準會應不急於降息,美國公債殖利率仍可能再回揚,在這過程中乃開始拉長存續期間的良機。就債券類別,各類信用債利差已因去年底債市大漲後而收緊,投資級企業債成為投資人為防禦景氣下滑所追逐的標的,但整體評價面已不算太便宜,所幸債息收益仍居十多年來的高檔。非投資級企業債雖具高殖利率吸引力,但各企業承受高資金成本衝擊的防禦力不同,不論哪種企業債均需要精選持債,以增加投組的收益空間。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言