本文共359字

聯茂(6213)受惠AI及高階車板材料訂單需求,下半年營收年增率恢復正成長。法人指出,英特爾PCIe5新平台將放量出貨,聯茂為伺服器板用超高速材料的主要供應商之一,預期高階材料出貨動能將轉強。

近期包括PC、光電甚至手機,皆有感受到強弱不等的拉貨復甦,加上伺服器新平台、AI伺服器及車用高速材料出貨,市場第3季營收將季成長15%至20%,第4季營收有望優於第3季。市場預估聯茂今年每股純益(EPS)1.4元,基於傳統消費性電子產品需求復甦、AI及傳統伺服器用超高速材料出貨占比提升、汽車板材料走向高階化,預估明年EPS達3.4元。

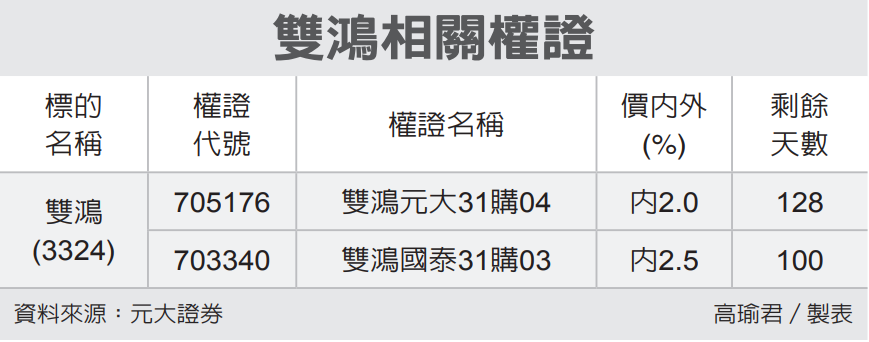

看好個股後市的投資人,可布局價內外15%以內、可操作天期180天以上的商品。(凱基證券提供)

(權證投資必有風險,本專區資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎操作。)

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言