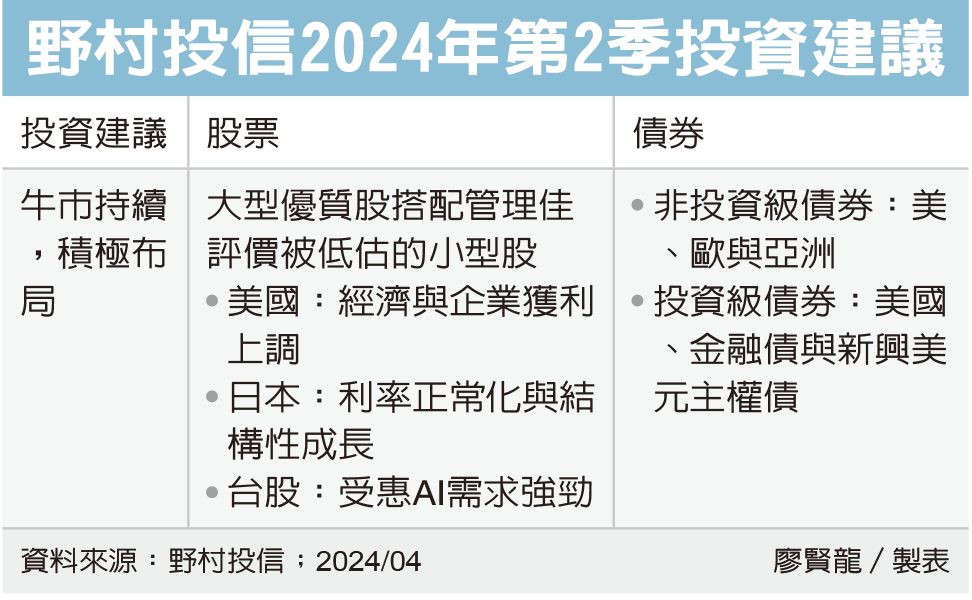

本文共793字

今(2024)年第1季,美國、日本、印度及台灣股市都繳出漂亮成績單,投資人歡欣鼓舞之餘,市場也開始擔心是否將面臨漲多修正的壓力。國泰世華銀行於第2季投資研究報告中表示,整體而言經濟呈現產業分化下的K型復甦,但隨著歐美央行的降息逐漸接近,加上製造業景氣回升帶動企業獲利重回成長軌道,第2季投資前景仍可審慎樂觀看待。

國泰世華銀行也提醒,除了利率政策變化外,金融市場仍有兩大不確定因素。首先,美國大選將於下半年登場,隨著川普參選的可能性上升,將牽動全球政經敏感神經。此外,地緣政治的風險未減,對供應鏈調整及油價的威脅,仍值得關注。

回顧開春以來,通膨下滑速度未達標,且美國就業市場持續緊俏,市場對降息時間及幅度的預期逐漸收斂。國泰世華觀察3月底甫落幕的美聯準會(Fed)利率決策會議(FOMC)結論,研判首次降息可能落在今年6月,全年降息幅度約3碼,明年的降息空間則從原本的4碼下修為3碼。股市方面,隨著製造業庫存去化順利,築底完成並反彈往上,股市已自去(2023)年下半年逐漸上揚。特別的是,AI產業扮演製造業回溫的火車頭,企業紛紛加大投資力道,可望支持股市震盪中持續走揚。但國泰世華銀行提醒,有鑑於高利環境將維持較長時間,且過去數月資金過分追逐致股市漲幅驚人,投資人或可採取定期定額,或逢回檔再漸布局優質成長股較為合適。

債市部分,美國公債殖利率高點已過,預期今年將在4%偏上震盪,再創高的機會不大。即使如此,當前美國公債殖利率水位仍優於過往,投資人宜以逢高鎖利的角度布局,並以投資級債為主,非投資級債為輔。此外,若美聯準會(Fed)釋出降息訊號,殖利率有望下行,但預期下行空間有限。

匯市方面,美歐兩大央行對何時降息採取觀望態度,利差並無明顯變化,致美元匯價呈現偏高震盪。至於亞洲地區,日本、台灣雖於3月同步升息,但未來數月再升息的機率不高,在利差仍大的情況下,日幣及台幣匯率短期仍稍偏弱勢。")

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言