本文共1443字

夫妻是生活共同體,現行稅制多將夫妻視為一體,雖是個別財產制,但在婚姻關係存續中,其中一方取得的財產,很有可能是雙方共有,因此夫妻間財產的移轉與一般移轉有別,夫妻間贈與免贈與稅,在不動產稅制部分,夫妻間贈與的課稅規定也與一般贈與不同。

一般贈與不動產除了贈與稅之外,還要繳納契稅、印花稅及土地增值稅,相較之下,配偶間互相贈與不但免贈與稅,土地增值稅與未來出售給夫妻之外的第三人時的所得稅,都與一般贈與的情況有別。

土地增值稅

依《土地稅法》28條之2,配偶相互贈與之土地,得申請不課徵土地增值稅。但於再移轉第三人時,以該土地第一次贈與前之原規定地價或前次移轉現值為原地價,計算漲價總數額,課徵土地增值稅。換句話說,配偶相互贈與土地時的土地增值稅可以緩課,直到日後移轉給夫妻以外第三人時再一次全部課徵。

以下圖舉例說明,丈夫取得土地時(時點A)並贈與土地給妻子(時點B),此時的土地增值稅(土地漲價總數額A→B)得申請不課,等到未來妻子出售給其他人時(時點C),再一次課徵土地增值稅(土地漲價總數額A→C)。

近年來房價上漲,政府也連帶調漲公告土地現值,所以大致上呈現逐年調漲的趨勢。當計算的區間拉得越長,土地漲價總數額就會越高,再加上土地增值稅是累進課稅方式計算稅額,單次申報的土地漲價總額越高,可能會適用比較高的稅率級距,所以配偶互贈時選擇不課稅未必有利。

出售不動產之所得稅

夫妻互贈不動產的土地增值稅規定與一般贈與有別之外,受贈後再出售不動產的所得稅課稅規定也與一般贈與再出售有所不同。

財政部於106年3月2日發布台財稅字第10504632520號令,判斷適用新舊制時,可以回溯到配偶第1次相互贈與前取得不動產之日作為取得日,也代表持有期間可以拉長,更有可能適用舊制課稅。而日後出售的取得成本認定原則上就是以原始取得日當時的不動產價值作為取得成本,而非配偶相互贈與日時的價值。

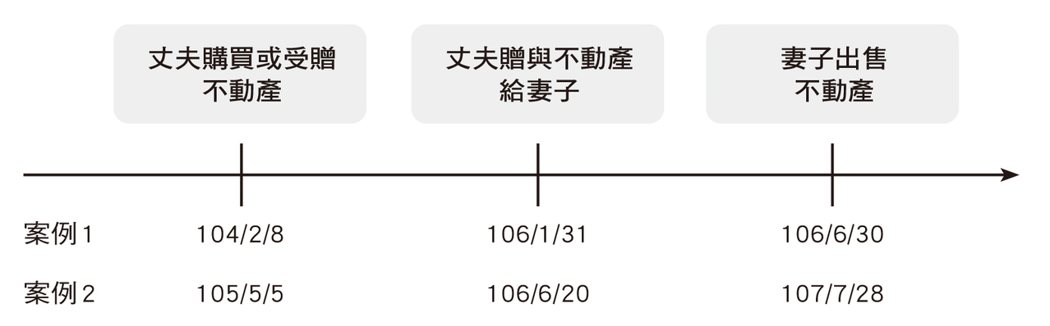

舉以下兩個案例,來進一步說明日後出售時如何判斷新舊制、持有期間及取得成本。以案例1來說,在取得日可回溯後,因持有超過2年而能適用舊制;案例2的取得日回溯後仍在105年後,適用新制,但夫及妻的持有期間可以合併計算。

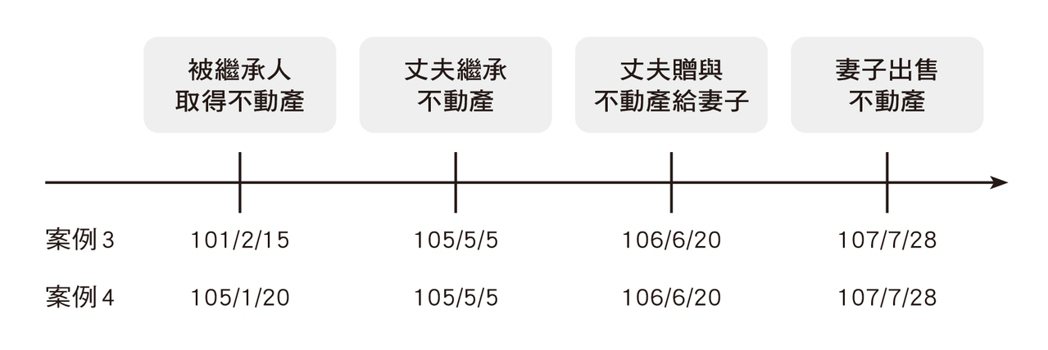

房地合一稅的課稅規定,在概念上將夫妻視為一體,並考量繼承取得不動產的時點並非繼承人所能控制,而以被繼承人取得房地的時點判斷適用新舊制。如果上述案例2中丈夫的不動產於105年5月5日是因繼承取得,而非出價或受贈取得,若也一概適用新制課稅,似乎有違立法精神。因此財政部於107年10月31日發布台財稅字第10704604570號令,核釋個人交易受贈自配偶因繼承取得之房屋、土地課徵所得稅規定,如果配偶於105年1月1日以後繼承取得,且被繼承人於104年12月31日以前取得者,可比照104年8月19日發布台財稅字第10404620870號令,適用繼承後出售不動產的課稅規定。

延續案例2,我們舉以下兩個案例,來進一步說明若丈夫繼承取得不動產,贈與妻子後出售的課稅規定。以案例3來說,雖然丈夫是在105年以後繼承取得不動產,但被繼承人的取得日在104年以前,故妻子出售不動產原則上適用舊制。如果與被繼承人的持有期間合併計算,符合新制自住房地優惠時,也可以選擇以新制申報;案例4中丈夫在105年以後繼承取得不動產,且被繼承人同樣於105年以後取得不動產,故仍應適用新制課稅。

本文摘自財經傳訊的《艾蜜莉會計師教你聰明節稅:圖解個人所得、房地產、投資理財、遺贈稅(2023年最新法規增訂版)》

作者:鄭惠方(艾蜜莉會計師)

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言