本文共768字

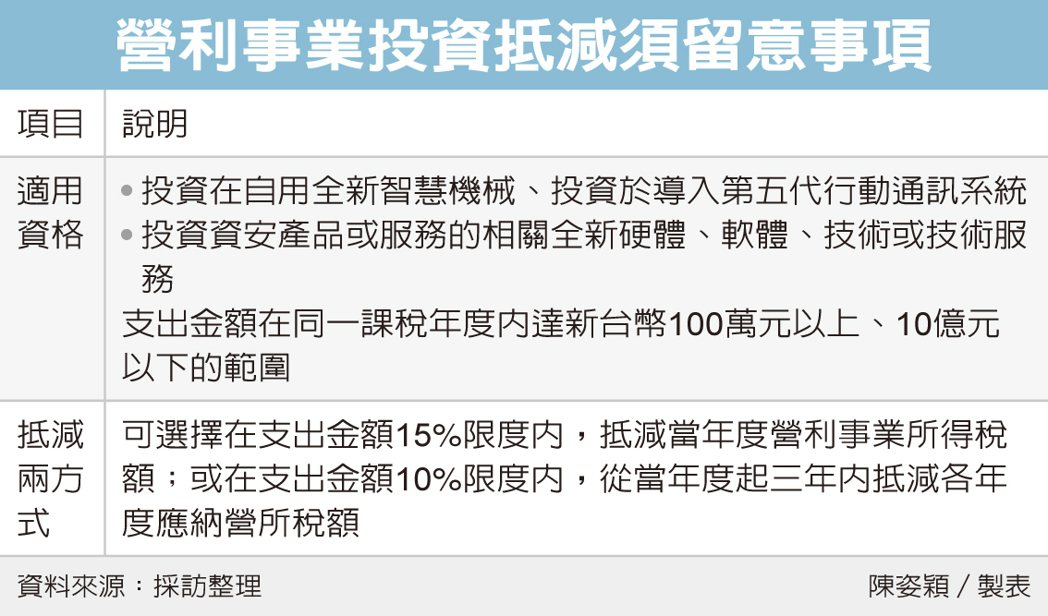

台北國稅局表示,營利事業如果符合《產業創新條例》規定,其當年度投資在研究發展的支出,可選擇在支出金額15%限度內,抵減當年度營利事業所得稅額;或在支出金額10%限度內,從當年度起三年內抵減各年度應納營所稅額。不過要留意,無論使用哪種抵減方式,選擇後就不可以變更,企業要注意,申報抵減稅額以當年度應納營所稅額的30%為限。

官員指出,為優化產業結構,達成智慧升級轉型,並鼓勵多元創新應用,近三年內無違反環境保護、勞工或食品安全衛生相關法律且情節重大情事的公司,自2019年1月1日起至2024年12月31日止,投資在自用全新智慧機械、投資於導入第五代行動通訊系統;或從2022年1月1日起,投資資安產品或服務的相關全新硬體、軟體、技術或技術服務,支出金額在同一課稅年度內達100萬元以上、10億元以下的範圍,可以抵減當年度營所稅額,並以30%為限。

國稅局舉例,甲公司2022年度營所稅應納稅額為40萬元,經主管機關認定符合研究發展活動的研究發展支出金額為200萬元,甲公司如果選擇將研究發展支出金額15%限度內抵減2022年度應納稅額。依照計算投資抵減稅額雖為30萬元(200萬元×15%),不過因超過2022年度應納稅額的30%(12萬元),因此甲公司2022年度可抵減應納稅額的金額為12萬元,且其餘投資抵減稅額18萬元(30萬元-12萬元)在之後年度也不能抵減。

甲公司如果選擇另一方式,在研究發展支出金額10%限度內抵減應納稅額,則甲公司投資抵減稅額為20萬元。而甲公司如果在今年度先抵減12萬元,剩餘投資抵減稅額8萬元(20萬元−12萬元)則可以在往後二年度,2023以及2024年度抵減該年度的應納稅額。

官員提醒,若要適用投資抵減租稅優惠,應在申報營所稅時選擇,且在報稅期限後就不能再變更,營利事業要特別留意以免影響租稅優惠權益。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言