本文共743字

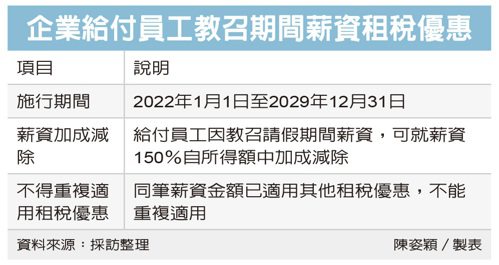

報稅季展開,北區國稅局提醒營利事業多善用租稅優惠,去年營利事業在員工接受教召請假期間仍給付薪資者,可適用《後備軍人召集優待條例》,給付薪資金額可以150%在申報所得額中加成減除。

國防部去年起實施新式教召,對於教召請假假別,過去行政院勞委會時代就已依國防部函釋視為公假,而公假期間薪資,依「勞工請假規則」第8條規定,工資照給,雇主應按原有的薪資標準給付,不過近年我國加強後備軍人教召強度及次數,也讓各界擔憂對民間企業造成影響。

國稅局表示,依《後備軍人召集優待條例》第8條規定,對於企業、機關衍生的薪資損失,給予補償方案,明訂機關、事業單位、學校、法人、團體給付員工因教召請假期間的薪資,可就該薪資金額的150%,自申報當年度所得稅的所得額中減除。

此外加成減除部分,也免列為公司基本所得額(俗稱最低稅負)計算,企業享有實質免稅。

國稅局官員舉例,甲公司聘僱乙先生,而乙先生在2022年間接受後備軍人召集14日,召集期間遇例假日四日,乙先生請假日數為十日,若甲公司在乙先生請假期間給付薪資1.5萬元,除1.5萬元列報薪資費用外,還可適用薪資加成減除7,500元(1.5萬元×50%),等於甲公司申報2022年度所得稅時,這部分可自所得額中扣除2.25萬元。

官員提醒,營利事業要將員工教召期間給付的薪資申報加成扣除,須提供薪資金額證明、員工假單、教召令、解召證明等證明文件。

另外,官員提醒,公司申請適用教召期間薪資減除,同一筆薪資不能重複適用租稅優惠。官員表示,如果營利事業適用這項租稅優惠,卻被稽徵機關查到有虛報狀況,則會以所得稅法短漏報稅額規定處置。

國稅局表示,後備軍人召集優待條例施行期間自去年起實施八年,至2030年12月31日止,在年限屆期前半年,行政院可視情況延長一次,並以八年為限。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言