本文共601字

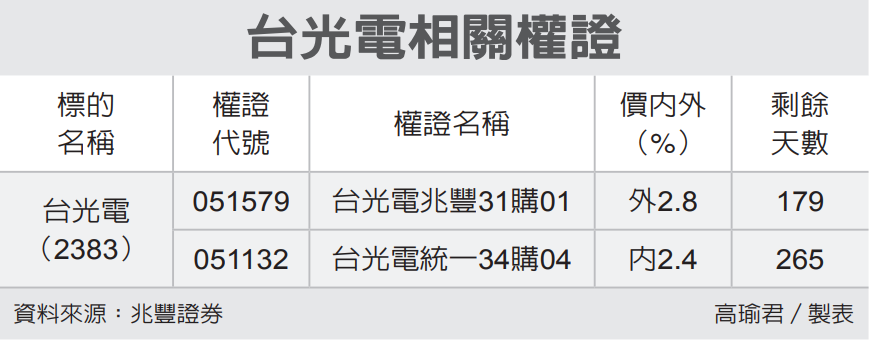

台積電在日前法說會雖下修全年營運展望,引發台股大地震,但持續看好AI伺服器等需求,也引領市場資金持續轉進金像電(2368)、台光電(2383)等AI受惠供應鏈;權證券商建議,可利用中長天期、券商造市積極等條件的認購權證,參與行情。

金像電近來積極轉往網通領域發展,今年第2季下游主要應用為伺服器(62%)、Networking(18%)、NB(16%),主要生產基地為台灣中壢、大陸蘇州、常熟一廠以及常熟二廠,其中台灣主要做高階產品,蘇州主攻中階產品,常熟一廠為低階產品,常熟2廠則為HDI,下游客戶集中歐美廠商。

其中,AI伺服器貢獻優於預期,帶動第2季營運回溫,單季營收季增10.2%,且受惠於AI伺服器貢獻優於預期下,考量產品組合持續轉佳,市場預估單季稅後淨利6.1 億元、季增42%,每股稅後純益(EPS)1.24元。

展望第3季,預估單季營收季增10%,毛利率在稼動率及產品組合提升下來到26%,稅後淨利9.3億元、季增52%,EPS約近1.9元。

台光電受惠於AI伺服器、記憶體SSD、美系手機拉貨動能增加,第2季營運表現亮眼,且在AI伺服器銅箔基板大幅領先、加上100G與400G交換機的高市占率、800G交換機送樣中,營運具成長動能。台光電為GPU領導廠商NVIDIA主力供應商,無論是客戶採UBB或OAM等設計相關銅箔基板材料均為第一供應商,市場推估其在AI伺服器CCL市場占有率達六成以上。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言