本文共830字

AI可讓金融消費者享有更便利的金融服務,但如果碰上帶有偏見的AI,恐將形成「逆選擇」,金融業及主管機關必須提早因應,才能真正落實普惠金融。

逆選擇多指,為了避免資訊缺乏而造成損害的一方,反而作出損害自身的選擇。例如,銀行因無法掌握借款者的風險程度,所以提高利率來減少潛在損失,既讓借錢者多付利息,也創造一批風險相對高的借款者。

中正大學法律系副教授洪令家說,金融業運用AI,除資安等問題,消費者權益也應受到重視,AI如果已有偏見,例如認定女性收入低,在貸款等服務上有落差,對女性就形成不公平。

「AI不像人有道德感,」文化大學永續創新學院院長方元沂說,在國外可以看到一些例子,透過AI設計商品,因資料結構有問題,給不同膚色者較低信用分數,就是一種歧視、偏見。

國外正走向可信任的AI,強調AI決策必須透明、可信任,他建議,金融業運用AI,如果會影響消費者重大權益,就不能全靠AI,仍要有「把關的信任機制」。

方元沂說,國內也可以參採英國政府作法,不止要求金融業要有保障消費者的責任,對於金融科技廠商提供服務時,也應積極保障弱勢消費者,像是AI應用建置的資料庫,不能直接排除經濟弱勢者等。

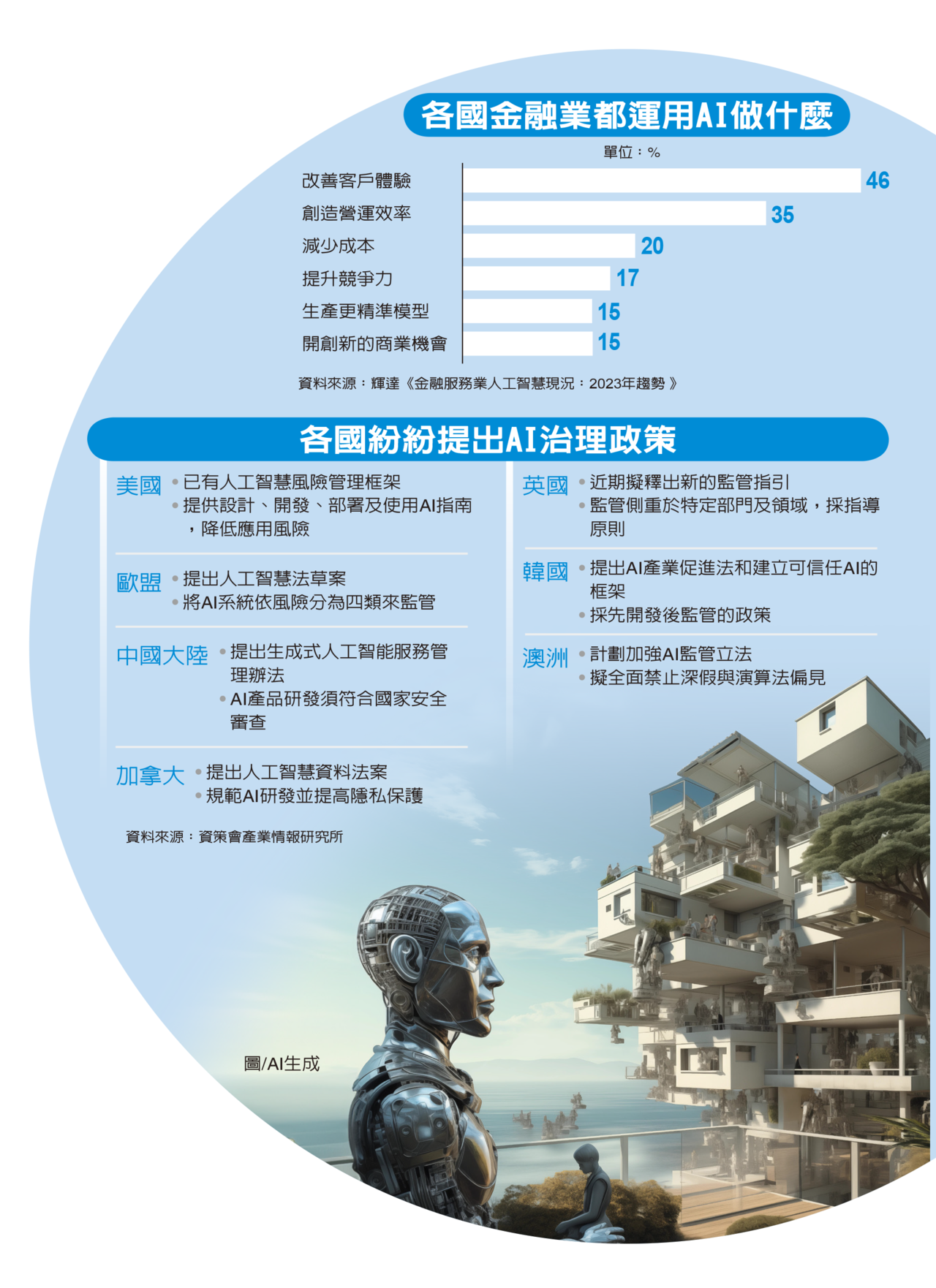

金管會官員表示,金管會有注意到這些問題,在金融業運用AI核心原則及配套政策中,就提醒金融業設計AI時要做到幾件事。

一是避免潛在的演算法偏見,須確認數據來源的合宜性及品質,儘可能讓每個客戶都能獲得公平、非歧視性的金融服務,尤其是偏鄉居民、原住民等。

二是考慮AI如何提升弱勢族群的金融參與,包括如何降低經濟、社會、性別、年齡等族群的不平等現象。大家應思索的是,運用AI可以落實普惠金融,但不要因偏見等問題產生逆選擇,反讓特定族群不易享有金融服務。

三是數位落差方面,官員說,有些高齡者不擅長數位,一些網路資源不普及的地區,也不易使用數位,金融業運用AI愈廣泛、數位金融愈發達,對這些人就愈不利。

金管會未來也將督導金融機構,透過金融知識宣導活動,提升民眾使用數位金融工具的能力,降低數位落差。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言