本文共858字

2023年受制於電子產品高庫存、消費需求下降,全球PCB產值明顯下滑,但隨終端庫存調整告一段落,2024年有望重返成長。日前台積電法說會中也表示,PC、手機穩定好轉,加上AI需求強勁,配合汽車產業復甦與電動車之成長,研判PCB將於明年重返榮耀。

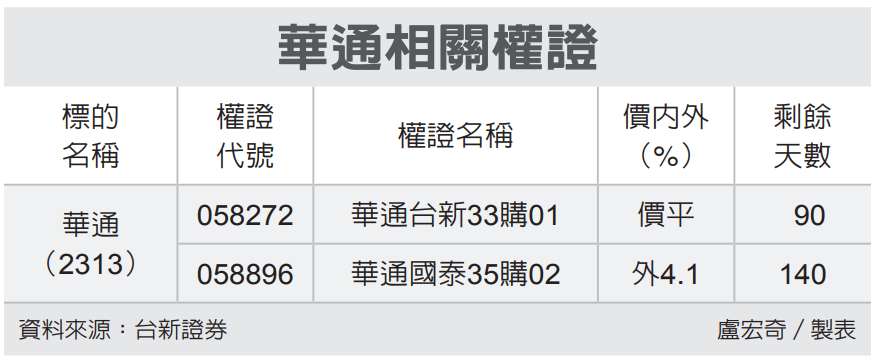

近期在台股動盪之際,仍有金像電、台光電、定穎投控、華通、高技等維持強勢,其中股價屬於低位階的華通(2313)有機會成為近期PCB強股之接班人!

打入華為、Space X供應鏈

華通為全球HDI板龍頭,主要產品包括一般多層電路板、高密度電路板(HDI)、高層次板(HLC)、軟板(FPC)與軟硬板(Rigid-Flex PCB)等,其中在終端產品別方面以手機比重最高。

華通成為華為Mate 60 Pro的HDI主板第一供應商,比重達50%~60%,2024年來自華為高階手機貢獻可望年增1.5倍至2倍,此外,也有機會打入亞馬遜AI伺服器供應鏈,2024年正式進入AI伺服器市場。

近年來低軌衛星的建置十分熱絡,Space X快速崛起,也將推出全新星鏈直連手機業務,亦即衛星手機概念,利用既有的LTE手機,透過換硬體與附加應用程式等,藉由星鏈發送訊號,透過衛星跟衛星的鏈結,達成全球通訊之目的。

為了加速普及,故積極來台尋求零組件的供應鏈,目前天上衛星板的供應商僅有華通一家,同時也是地上接端用板供應商,隨著星鏈廣布衛星,華通受惠程度將最大。

華通明年EPS挑戰5.5~5.8元

華通上半年EPS僅0.8元,不過進入第三季,單月營收呈現月月增加之趨勢,預期在2024年低軌衛星強勁回升,加上切入AI伺服器PCB,來在衛星與AI伺服器放大,可望分散以往過度集中消費電子狀況下,加上手機與PC也復甦,法人預估2024年EPS上看5.5~5.8元,本益比僅9倍。

近期外資與投信買盤均有回籠,千張大戶持股維持在高檔,股價也站上所有均線,加上日KD剛交叉向上,MACD在零軸以上,柱狀圖負值也持續收斂即將翻紅,型態上打出W底,一旦頸線55.9元突破,波段行情可期,10/20低點,可作為多空分水嶺。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言