本文共796字

分析指出,弱內需與基數效應等因素下,中國4月份CPI和PPI雙雙下滑,顯示經濟恢復動能仍待加強;而低通膨給中國人民銀行(央行)帶來政策空間,有分析師認為有很高的機會降準降息。

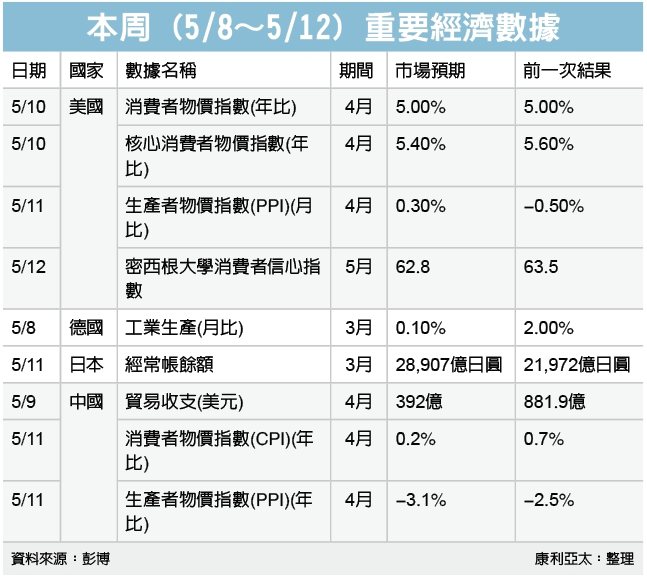

中國國家統計局官網11日公布的數據顯示,4月份中國消費者物價指數(CPI)年增0.1%,創2021年2月以來新低;生產者物價指數(PPI)較上月下降0.5%,也較去年同期衰退3.6%。

香港經濟日報今天引述分析說,弱內需與基數效應等因素下,CPI和PPI雙雙下滑,顯示中國經濟恢復動能仍待加強。

報導引述光大銀行金融市場部宏觀研究員表示,4月CPI年增率進一步回落,主要是居民消費復甦偏弱,市場供給充足及去年高基數影響。從結構看,食品和能源價格對物價拖累明顯,服務價格溫和增長。

分析指,隨著中國國內消費逐步恢復,豬肉、蔬菜等價格回升,服務業需求繼續釋放,帶動價格回升,年內物價有望呈現先抑後揚走勢,全年物價溫和可控。

至於PPI繼續回落,主要是大宗商品價格進一步回落,反映國內需求處於逐步恢復過程,加上去年同期基數高的影響所致。預計PPI將先抑後揚逐步企穩回升。

據指出,宏觀政策仍需為經濟恢復平衡提供有力支持,低通膨為宏觀政策提供有利環境。預計後續貨幣政策延續穩健基調,保持信貨適度增長,市場流動性合理充裕,並透過結構工具加大實體經濟薄弱環節、重點新興領域支持,助力消費和內需元氣恢復。

上海證券的分析師認為,中國經濟在COVID-19疫情後全面恢復正常化後經濟回暖,但整體仍偏弱,仍屬低迷期。受基數效應和生豬產業等關鍵商品產業週期性變化影響,預計未來低迷仍將延續,「降準、降息仍是大概率事件」。

華創證券投資顧問部專家則認為,通縮預期在增強,數據比市場預期低不少。若不降息,企業實際貸款利率較高。雖然名義貨款利率較低,但PPI為負,企業收入下降,因此實際貨款利率是這幾年較高水準。人行必須降息才能止住這種趨勢。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言