本文共340字

樺漢(6414)營運於今年第1季落底,2024年營收獲利可望逐季成長,法人長線看好公司在邊緣AI布局,及ESaaS占比提升,故法人維持投資評等「逢低買進」,目標價420元。

法人預估,樺漢目前公司在手訂單已超過1,400億元,較年初的1,200億元提升,主要來自併購Katek後在手訂單貢獻,而毛利率部分則預計穩健成長。

展望今年,樺漢持續調整產品組合,擴大高毛利ESaaS產品,在AI布局方面,公司將建立AI雲端應用平台,積極與合作夥伴共同完善Edge AI發展。

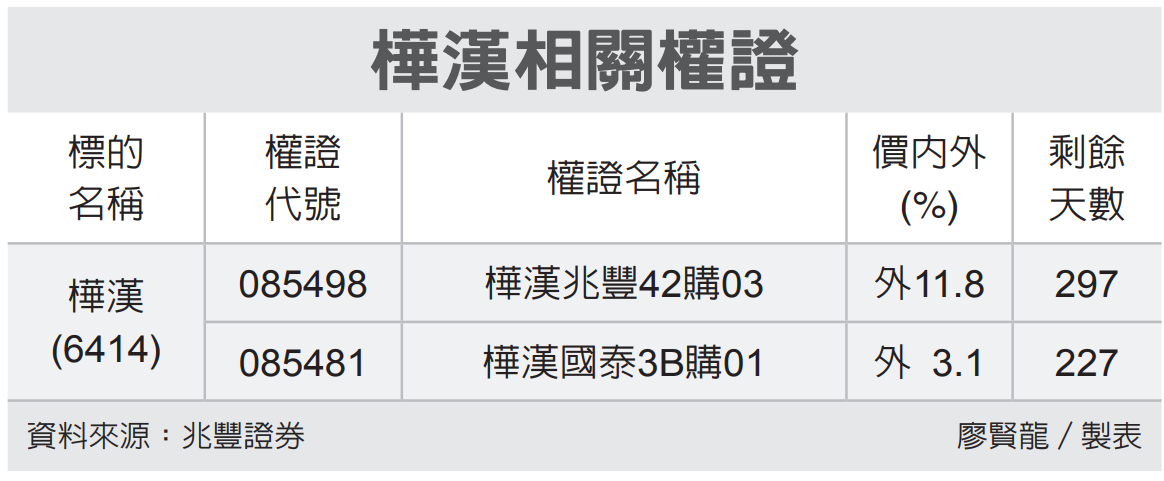

權證發行商建議,看好樺漢後市股價表現的投資人,可挑價內外20%以內、剩餘天數超60天以上等相關權證介入。(兆豐證券提供)

權證投資必有風險,本專區資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎操作。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言