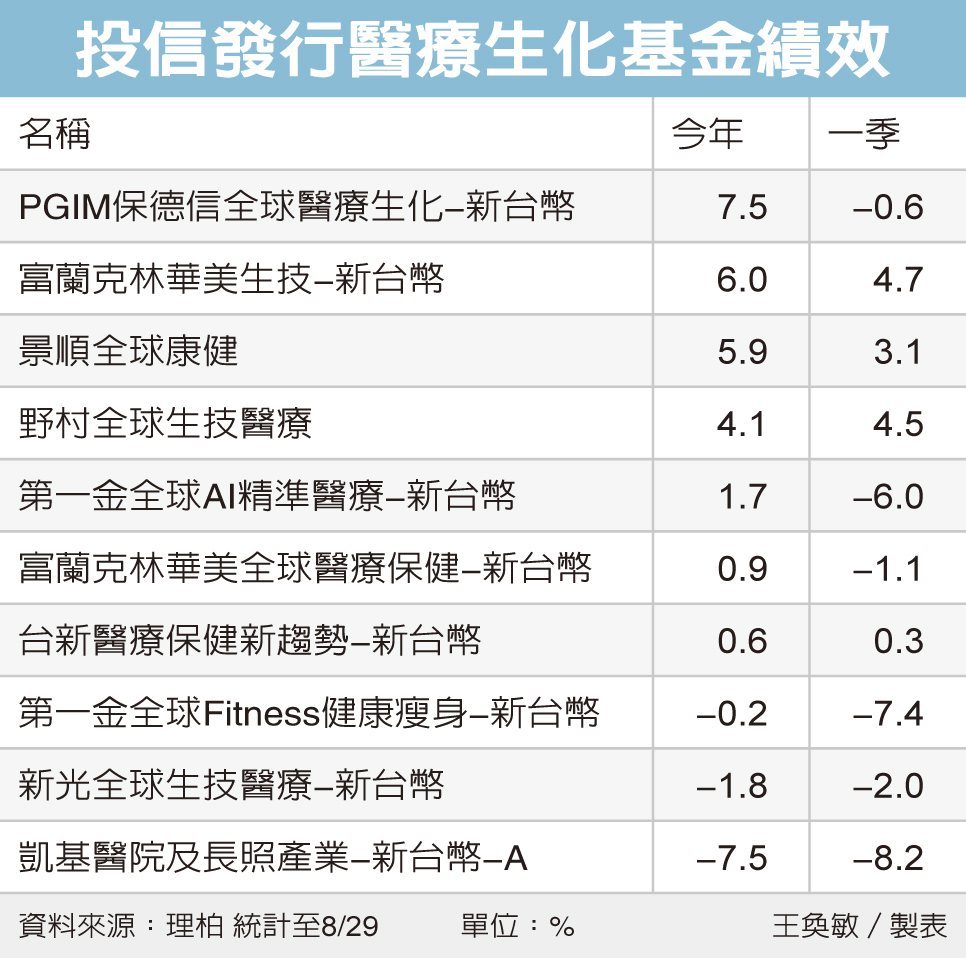

本文共826字

樂觀的市場情緒造成今年來資金挪移至科技成長股,導致醫療股防禦特性被錯殺,儘管基本面不差,今年醫療股相對大盤則是多年來最差表現。

不過,美國未來醫療保險支出逐年成長,年均復合成長率(CAGR)高達5.4%,醫療股CP值(報酬風險性價比值)高,且無論景氣好壞都屬於必要支出,納入長線核心配置,有助於提升資產勝率,目前正是逢低布局良機。

台新醫療保健新趨勢基金經理人黃俊晏表示,過去十年來,醫療保健產業平均年化報酬12.7%,高於全球股票的11.9%,同時有較低的風險,醫療保健產業過去十年來的年化波動率14.0%,低於全球股票的14.9%。

黃俊晏指出,近期生醫業傳出重大利多,諾和諾德(Novo)公布GLP-1療效重大利多,該公司公布Semaglutide(Wegovy)減重藥物對17,600名患者為期五年的三期試驗SELECT數據顯示,包括心臟病發、中風和心血管疾病死亡(MACE-3)風險超預期的降低20%。

此外,美國醫療產業第2季財報整體表現穩定,醫療股有57%的企業盈餘是優於預期,高於大盤比重的54%,並僅有10%低於預期,但也優於大盤的11%;在營收方面,醫療股有高達65%是高於預期,為所有產業最佳,大幅優於大盤的42%,僅有10%不如預期,也明顯低於大盤的比重18%。

黃俊晏分析,2022年避險意識較高、利率上行、美元升值等過往有利醫療股的因子消失。此外,樂觀的市場情緒,也使2023年的資金追逐成長股,醫療股因而不受青睞,累計資金流出達80億美元。

不過,近期來看,資金輪動出現初步扭轉,在科技股預支本益比、集中度過高、NASDAQ指數特別調整權重等因素下,醫療股資金流出的情形暫歇,類股表現相對抗跌。在目前大盤大幅震盪下,漲幅嚴重落後的醫療股,後市補漲空間看俏。

施羅德投信認為,在醫療保健方面題材,例如投資人熟悉的疫苗、製藥及生物技術公司,雖然疫情已不再危害人類的性命和生活,但醫學領域的突破和開發尚未停歇,也是這類企業持續受到青睞的主因。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言