本文共934字

台積電(2330)將於18日舉行法說,市場高度關注。外資法人聚焦五大議題,包括去年獲利與今年展望(含毛利率變化)、人工智慧(AI)相關應用的發展趨勢、先進製程發展、各海外廠區建廠進度、及資本支出狀況等。

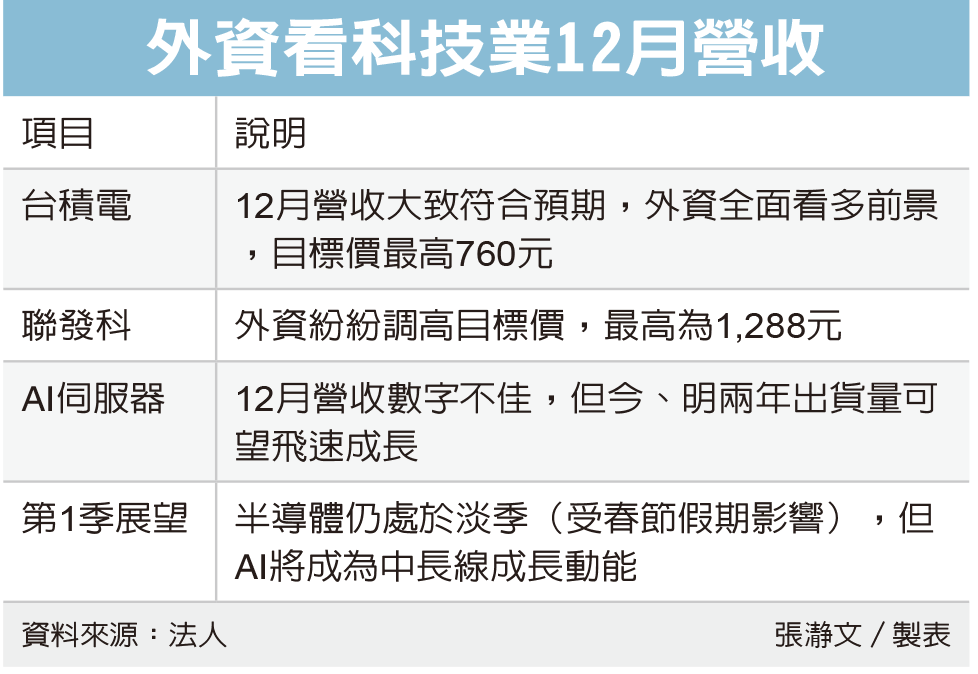

近來外資紛紛釋出報告力挺台積電,多給予「優於大盤」或「買進」評級,認為台積電在AI發展、周期復甦及技術領先等三大利多的催化下,後市營運持續看俏,維持正向樂觀立場不變。

摩根士丹利(大摩)證券半導體產業分析師詹家鴻重申對台積電「優於大盤」評級、目標價688元。不過,詹家鴻非常關切台積電的毛利率變化,在去年12月初就率先發布報告指出,台積電2024年首季毛利率恐將掉至50%以下,主要是因為部分成本未納入計算、訂價太保守、折舊加快等因素,因此將目標價從718元調降4%至688元。

詹家鴻在最新的報告中分析,台積電去年第4季營收略高於預期,應該是因為中國大陸智慧機系統單晶片(SoC)急單,加上CoWoS產能擴張更順利。至於台積電今年第1季營收,預估將季減6-7%、年增12%。

大摩最近的供應鏈調查顯示,台積電今年第1季從5奈米到3奈米產能的速度變慢,因此預估台積電的毛利率谷底出現在第2季,而不是原先預估的第1季。

倘若台積電全年毛利率如果跌到53%以下,大摩可能下修預估獲利,目前仍預估台積電今年全年每股稅後純益(EPS)為35.76元,高於對去年預估的31.46元。

野村證券半導體產業分析師鄭明宗看好半導體周期觸底,對台積電維持「買進」評級、及目標價700元不變,預期台積電會在下周的法說會上,維持對周期(客戶回補庫存)的看法。

鄭明宗預期,台積電第1季營收季減7-8%,全年營收成長率可望超過15-20%的預估值。不過,鄭明宗認為,由於新台幣升值等因素,台積電今年毛利率可能降到51-52%。

摩根大通證券台灣區研究部主管哈戈谷(Gokul Hariharan)則認為,台積電今年營收成長率上看20%,受惠於庫存回補、AI需求強勁及3奈米產能快速擴張。

哈戈谷認為,台積電第1季營收只會季減3-4%,但毛利率可能承受較大的壓力。哈戈谷重申台積電「優於大盤」評級,目標價則從700元上調到750元,在外資圈中與瑞銀證券並列第三,僅次於美銀證券的760元、高盛證券的758元。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言