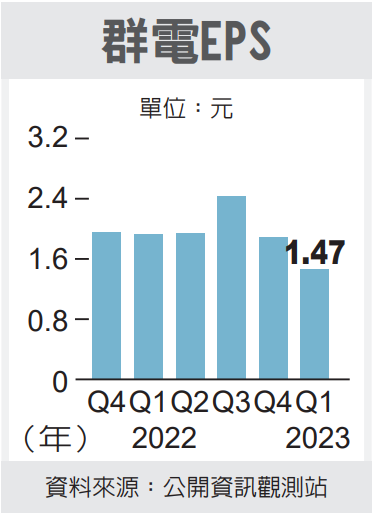

本文共975字

2023 年1 月中國正式解封、客戶庫存陸續去化,包含TV、IT Monitor、PC 看到急單,國內的茂達PMIC、馬達風扇驅動IC 和子公司大中MOSFET等產線同步受惠,第一季茂達營收11.08億元,季增9%優於預期,去年毛利率因昂貴晶圓成本,以及庫存去化導致價格持續殺價的情形已經開始改善。

隨著投片於2Q22 末急踩煞車,加上代理商庫存逐步下滑,公司的存貨也自第一季高峰開始滑落,第二季將恢復正常水平。IDC預估,2024年DDR5在PC滲透率40-50%,即PMIC市場需求1.8億顆,市場相當龐大。

由於PC急單挹注,茂達PMIC和大中MOSFET同步受惠,估今年第二季開始營收雙位數季增,存貨與存貨週轉天數將恢復至正常水平,而晶圓代工的合作夥伴也因需求改變開始讓利,以及公司產品組合優化,有利今年下半年毛利率走揚。

另外這兩三年間,公司相當倚重的車用風扇馬達驅動IC已過AEC-Q100認證,2024年開始貢獻營收,且風扇馬達驅動IC類比轉數位,規格升級有利ASP 與毛利率維持。

另一方面,因為記憶體規格升級DDR5為了讓系統電源負載更有效率,就近供電將直流供電功能從主板移至記憶體模組,每一條都額外增加一顆DC-DC直流變壓PMIC,且DDR5 PMIC產品單價較DDR4至少提高50%,整體用量提高50~100%,整體市場規模相當可觀。2024年開始PC用DDR 5 滲透率上看40-50%,整體產業趨勢有利茂達。

展望第二季及下半年,隨著庫存去化漸告一段落,PC 客戶訂單回補,預期茂達的IC訂單、營運同步回升,合併營收將有雙位數季增,包括NB/MB/風扇馬達驅動IC、MOSFET需求同步回溫,上下半年營收有機會呈4:6。

去年毛利率則因殺價最激烈時點已過,目前報價跌幅趨緩,公司預期獲利將優於第一季,風扇馬達驅動IC 類比轉數位,規格升級有利產品單價與毛利率維持,此為茂達母公司毛利率在去年第四季面臨上游漲價、下游砍價的艱困環境中,仍可維持在50%上下的關鍵因素之一。

我們預期此規格升級的有利因素將具持續性,今年上半年為毛利率谷底,下半年則受惠晶圓代工廠降價,以及有利的產品組合,趨勢向上。同時,子公司大中積極拓展中壓MOSFET 如風扇馬達/動力電池/電源供應器,高壓產品也過design-in,2024 年中高壓產品將有明顯挹注。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言