本文共1724字

台積電大漲來自估值由政治面的壓縮回到合理,由AI動能及外資回補所帶動;未來仍可能持續推高股價,至於下檔變數,則在於政治風險。

文/郭庭昱

根據《財訊》雙週刊報導,今年以來至3月7日止,台積電股價大漲28.16%,遠勝過台股加權指數上漲9.83%,成為拉動指數衝出兩萬點的主力。今年以來外資買超台積電2394億元,但是買超台股上市櫃股票為1542億元,顯示外資是賣超其他台股來回補台積電。在外資的大換股潮中,台積電展現強大的吸金能力,未來股價還能續漲嗎?

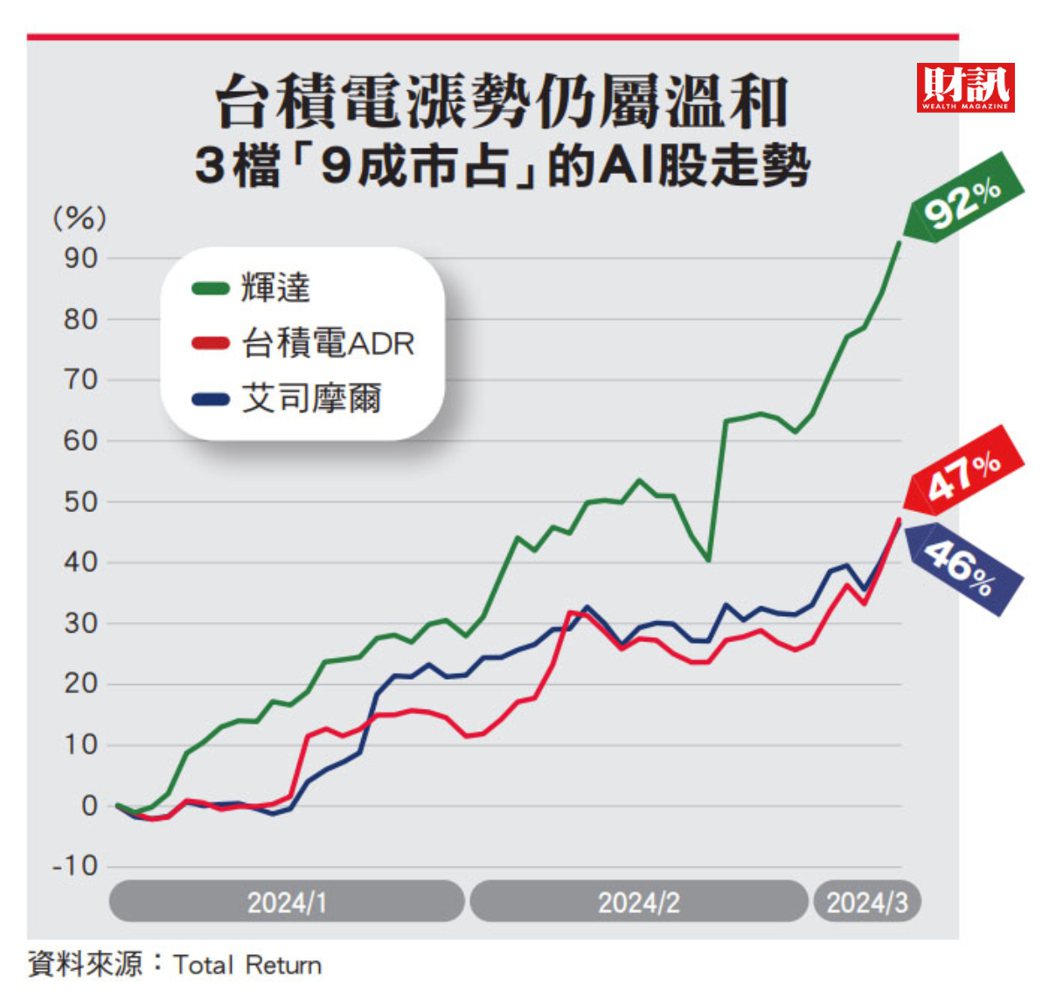

先來看看這次的漲升結構。首先,AI是帶動美股、台積電的主力,站在風頭上的輝達(Nvidia),供應9成以上高階運算晶片,今年以來至3月7日止,已狂飆92%;台積電壟斷9成的高階製程,其ADR(美國存託憑證)漲47%;同樣供應半導體高階設備的艾司摩爾(ASML),股價也上漲46%。

結構變 散戶減持外資大買

3家公司同樣是AI狂潮中的「9成大戶」,輝達還是吃掉最大的蛋糕,再次顯示科技業「贏家全拿」的特徵;台積電漲勢雖然不如輝達,但在高階製程的強大護城河之下,也是吃掉台股最大的蛋糕。

其次,台積電ADR今年以來漲47%,遠高過台股28%的漲幅,若以3月7日收盤價計算,ADR的溢價高達23.67%,強勁的拉抬力量來自美股。

不過,去年底到今年初,台灣卻出現很多雜音。去年12月大摩預測台積電第1季的毛利率將跌至49.5%(後公司預估毛利率為52%到54%),將目標價從718元降至688元;接著台積電董事長劉德音宣布將於今年退休,外界又評論是因美國設廠決策而下台;再加上1月總統大選,藍、白陣營同聲唱衰台灣,帶衰台積電股價表現。

第3,台股的高股息ETF大吸金,許多散戶賣掉台積電,加入ETF行列。去年底,台積電千張大戶持股占87.24%,今年3月1日拉高到88.04%;相同時間,10張以下散戶股權占比則是從4.49%降到3.86%。台積電的籌碼流向外資,而散戶減持的資金可能流向ETF,但是這些ETF卻未必持有台積電。

觀察台積電未來的股價有3個重點。第1,目前機構法人預估今年的EPS(每股稅後純益)約38元、明年46元,這個預測從1月的法說會後,大致沒有改變。

《財訊》雙週刊分析,目前外資券商報告的目標價,最高是小摩的850元、最低是野村的700元。但是大家估的EPS沒有相差太多。也就是說,台積電今年的大漲是資金推股價,以今年EPS計算的本益比在年初是15倍,目前股價來到780元,本益比約20倍左右。

本益比 20倍只是中間價

第2,台積電的客戶結構良好,AI占營收比率從2023年的6%,到今年14%到16%,各大AI晶片業者都會是台積電的客戶,且今年高階封裝CoWoS將去瓶頸,有利拉高比重。即使蘋果的硬體銷售平平,但有AI補上,甚至高階的AI PC在下半年上來,也是業績助力,基本面維持穩定成長。翻譯成股價的白話是:以過去5年來台積電的本益比在13倍到30倍之間波動,目前20倍只是中間價。

第3,從輝達、艾司摩爾到台積電,都受到美中科技戰的箝制。雖然賣中國受限,卻迎來AI的大浪潮,也順利擺脫對中國的依賴。但對台積電來說,最大的變數還是地緣政治風險,就像懸在頭上的一把刀,是壓抑股價的因子,不易預測,但是尺度也很大。

以台積電目前股價近800元,本益比20倍出頭,靠AI、AI PC的成長推動,朝向30倍也是有可能,那股價就會破千元大關。《財訊》雙週刊指出,即使目前20倍本益比,以台灣利率1.5%、美國下半年要降息的趨勢,估值並不算高。而且,從2020年初以來,外資大賣台股,從2020年到2024年3月7日,外資還是淨賣超台積電3277億元,賣超台股1兆8403億元,如果外資要回補,台積電仍是首選。

結論是,台積電今年以來的大漲,只是估值由政治面的壓縮回到合理,在AI動能及外資回補的帶動下,資金行情仍可能推高本益比,股價朝千元邁進;至於下檔變數,則在於地緣政治風險。

延伸閱讀:

億載會新任會長 兩度讓威致起死回生!郭素惠,一生懸命的女鋼鐡人

超微挑戰輝達 供應鏈下半年開新局!業界不樂見一家獨大,兩虎相爭煙硝味濃

西門町強復甦2》萬企早卡位 長年穩當包租公!低調大房東坐落精華區 新題材加持具想像

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言