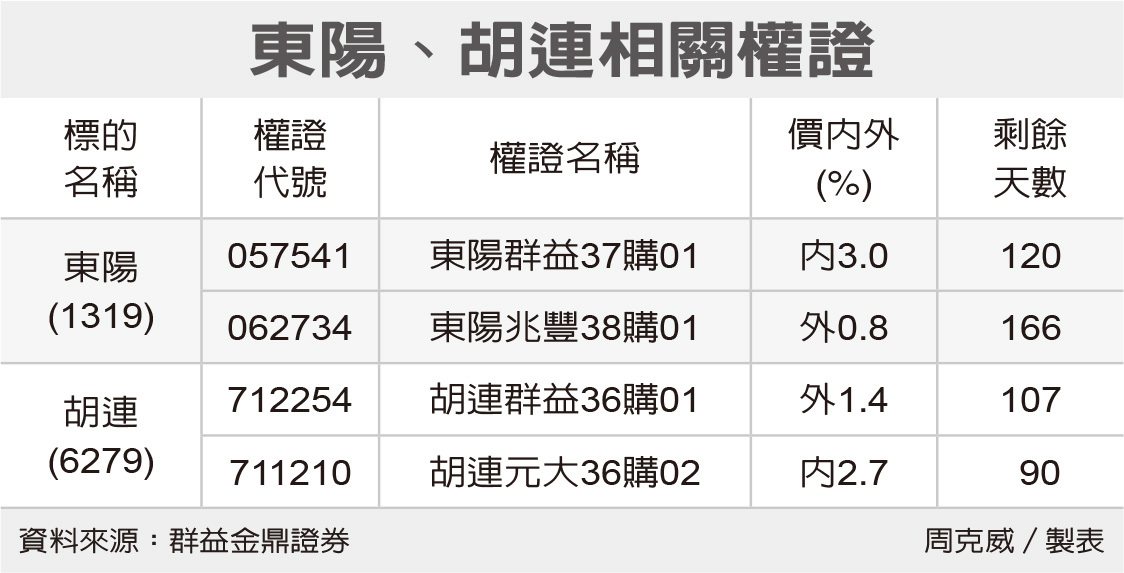

本文共910字

胡連(6279)公布2023年稅後純益9.21億元,年減7.8%,為歷史次高,2023年每股稅後純益(EPS)為9.24元,2022年EPS為10.03元。該公司今年恢復成長,法人預估,每股純益挑戰12到13元,再戰新高。

胡連2023年毛利率達32.04%,年增1.93個百分點,表現亮眼,2023年稅後純益雖然較2022年小幅衰退,主要是受到2022年有認列大筆業外收益所致,不過,2023年毛利率反而較2022年成長,可以看出,胡連本業的營運持續向上,並往高毛利產品比重提升。

胡連2023年第4季稅後純益3.38億元,季增16.9%,年增47.5%;2023年第4季每股稅後純益3.38元,2023年第3季EPS為2.9元,2022年第4季EPS為2.29元。

胡連獲上海通用(GM)、歐洲OEM車廠,以及比雅久電動貨車等高頻高壓連接線與連接器訂單,全球布局有成,加上新產品提升出貨單價,帶動營收大幅增長,董事長張子雄之前表示,2024年業績將優於去年,再戰新高。法人預估,胡連今年營收可望成長兩成,每股稅後純益(EPS)挑戰12到13元。

張子雄之前說,中國大陸主要車廠客戶預估,今年銷售量將較去年至少成長20%,在全球布局方面,拿下上海GM汽車高頻乙太網路連接器及線束大單,預計6月出貨;歐洲比雅久的電動小貨車,也拿到電源分配器(PDU)與高壓線頭,這些都是屬於高頻高壓產品,單價高,可望大幅提升營收。去年高頻高壓產品占營收比重約3%,今年高速成長要達到6%到7%。

另外,歐洲比雅久機車線束也將於第1季交貨至歐洲,初估可望貢獻約250萬歐元,去年歐洲OEM車廠連接器營收約1.3億元,預估今年歐洲客戶營收將較去年成長50%。

在美國部分,去年美國鏟雪車客戶因處於庫存調整,全年營收降至1.6億元左右,隨著庫存調整結束,胡連預期,今年營收可望回升至3億元左右。

去年歐美客戶約占胡連營收5%到6%,在新客戶訂單加持下,胡連預估,今年歐美客戶占營收比重可望達10%。

在東南亞方面,去年東南亞客戶占胡連營收約10%到15%,由於印度地區機車客戶需求強勁,又是全球第一大機車市場,胡連預期,今年東南亞及亞太區營收可望成長20%。與經營團隊。記者蕭君暉/攝影")

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言