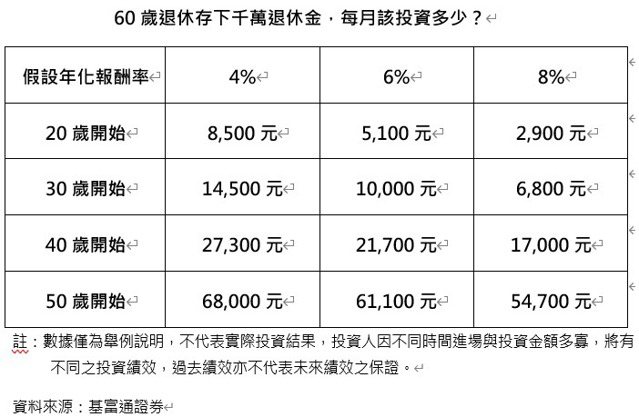

本文共1096字

翟先生自職業軍人退伍後,轉職擔任景觀庭園造景公司經理,為一建商老闆打理其景觀植栽園及私人招待所,由於老闆相當信任他,因此今年50歲的他,估計自己做到65歲退休應不成問題,且翟先生有房有車,未來退休還可同時享有勞保年金及軍人月退俸,因此他評估退休生活不會有大問題,但考量對抗通膨以及把退休金最大化的需求,翟先生請銀行財管部門為他規劃退休理財。

翟先生的工作收入水準優渥,房貸已經還清,所以他薪水加上月退俸的年收入扣除生活花費,一年可結餘160萬元做理財運用,他希望65歲退休時,還能有500萬元可幫助子女結婚或買房,100萬元存款則是保留做緊急預備金。

遠東銀行產品開發部資深協理高宇宏表示,翟先生退休後有軍人月退俸與勞保年金雙重保障,比一般薪水階級要好,目前每年160萬元結餘,即使單純存款15年後也有2,400萬元水準,但是現代人壽命延長,退休後還有很多年要過,而高通膨時代下,建議妥善做好投資規劃,才能讓退休金最大化。

高宇宏建議,翟先生目前每年有約160萬元結餘,估算每月約有13萬元可進行投資,建議分成兩筆定期定額投資,其中5萬元投資全球股票型基金,假設長期平均年報酬率8%,15年累積投資金額900萬元有機會成長到價值1,741萬元;另8萬元配置於累積型全球複合債券基金,假設長期平均報酬率5%,15年累積投資金額1,440萬元有機會成長到價值2,100多萬元。

若投報率符合預期,高宇宏表示,15年後翟先生退休時,投資部位資產有機會增長到價值3,800多萬元,但仍須留意投資風險,理財要留意自身風險承受度。

高宇宏並提醒翟先生須確定勞保年資滿15年再申請退休,否則只能請領一次請領老年給付,但若年資合計滿15年則可採月領勞保年金約每月1.06萬元,較為划算。

等翟先生退休後,高宇宏建議可將帳上累積型全球複合債券基金,全數轉為配息級別,假設年配息率為5%,2,000多萬元部位則每年配息約有百萬元水準。

至於軍人月退俸部分,僅以基本保障3萬8,990元計算,一年將近有48萬元,加上前述的基金配息約107萬元與勞保年金一年約12萬元,如此則翟先生退休後的現金收入一年可達167萬元。

帳上累積的全球股票型基金1,700多萬元,高宇宏則建議繼續持有,待有大額開支或是要幫助子女結婚買房時,再分批贖回支應;另一個選項是退休時全數贖回再改加碼配置於既有的全球複合債券基金,增加配息收入。

高宇宏表示,經此規劃,翟先生退休後每月現金流入有機會達14萬元左右,且所投資基金部位即使維持平盤或有合理波動,既有投資部位加上緊急預備金100萬元合計價值有約4,000萬元上下,幫助翟先生對抗通膨、維持優質退休生活。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言