本文共809字

股東會旺季將來臨,不少上市櫃公司會發放紀念品送給股東。高雄國稅局提醒,公司贈送股東紀念品、或三節送禮等,其進項稅額都不能用來申報扣抵銷項稅額,企業應留意勿踩雷。

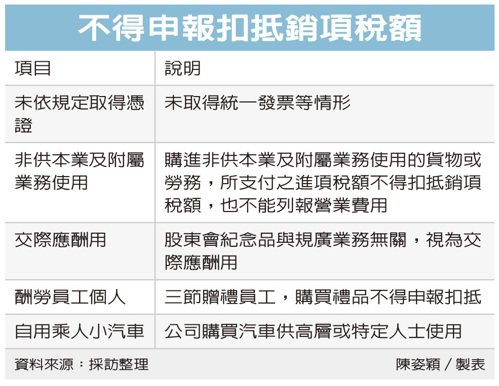

國稅局表示,《營業稅法》第19條明訂五種不可扣抵銷項稅額的情形,第一、未依規定取得憑證,第二、非供本業及附屬業務使用,第三、交際應酬用,第四、酬勞員工個人,第五、自用乘人小汽車。

國稅局說明,依《加值型及非加值型營業稅法》規定,公司召開股東會時,以紀念品贈送股東,上開紀念品核屬與推展業務無關的餽贈,視為交際應酬用的貨物,依據營業稅法規定,其進項不能用來扣抵銷項。

國稅局舉例,A公司為召開股東會向B公司購入環保餐具10萬份,取得B公司開立的銷售額500萬元、稅額25萬元的三聯式統一發票。甲公司在申報營業稅時,不能將環保餐具25萬元進項稅額,拿來申報扣抵銷項。

公司送三節禮品屬於酬勞員工個人,官員表示,通常公司行號在年節都會特別購置禮盒、禮品送給往來客戶,或是犒賞辛苦的員工,稅法認定上,分別屬於交際應酬、酬勞員工性質,一樣無法扣抵銷項。

不過如果公司並未另外購買紀念品或禮盒,而是直接以公司庫存貨物來贈送,且原本購買時所支付的進項,已申報扣抵過銷項,公司將其轉作禮品或紀念品時,要記得按時價開立發票。

此外,公司購買自用乘人小客車,通常都是提供公司高層使用,類似酬勞員工個人性質,也不得扣抵銷項稅額。官員舉例,L公司會計張小姐將張姓負責人交際應酬所取得的進項憑證,銷售額2.8萬元,稅額1,400元,與所購自用乘人小汽車進項憑證,銷售額45萬元,稅額22,500元向主管稽徵機關申報扣抵銷項稅額。

但依營業稅法第19條第1項第5款規定,自用乘人小汽車的進項稅額,不得扣抵銷項稅額,因此L公司將不得扣抵的進項費用及固定資產憑證虛報進項稅額。國稅局提醒,如不慎將交際應酬、酬勞員工、自用小客車等進項憑證的進項稅額申報扣抵銷項稅額,應儘速依規定補報並補繳稅款,以免受罰。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言