本文共726字

美國聯準會(Fed)釋出中性偏鴿訊息,台股近日隨美股同步轉強上攻,南亞科(2408)、采鈺(6789)等兩檔評價位於相對低檔水準,具落後補漲空間。發行券商指出,偏多投資人不妨透過權證的槓桿效果,擴大短線獲利空間。

美光公布上季財報大幅超標,首度轉虧為盈,本季財測亦優於預期,主要反映DRAM、NAND持續漲價,加上庫存去化順利,以及HBM、DDR5、伺服器SSD等人工智慧(AI)伺服器高階產品需求旺盛。

在各市場展望中,美光預估個人電腦出貨量年增低個位數、智慧手機將年增低至中個位數、AI手機DRAM位元容量增加50%至100%,至於伺服器出貨量將年增中至高個位數,客戶庫存如預期於上半年降至健康水準,汽車記憶體需求維持強勁。

法人指出,記憶體大廠轉向生產HBM及DDR5,低毛利的DDR4產能遭排擠出現缺貨,帶動報價止跌向上,預估南亞科營運將逐季好轉,展現溫和復甦力道,下半年DDR5產出增加,單月營收占比將達10%,有助整體產品單價提升,帶動單季由虧轉盈。

采鈺受惠於中國大陸影像感測器(CIS)客戶拉貨增加,產能利用率進一步提升,法人原先預估第1季營收僅季增個位數過於保守,最新上修季增率達15%至20%,帶動毛利率及獲利明顯成長。

法人經過供應鏈調查後發現,大陸本土化趨勢帶動采鈺CIS客戶需求較預期強勁,加上彩色濾光膜產業擴產有限,拉升CIS產能利用率大幅上揚,且高低階CIS產品皆嚴重供不應求,未來毛利率具上檔空間。

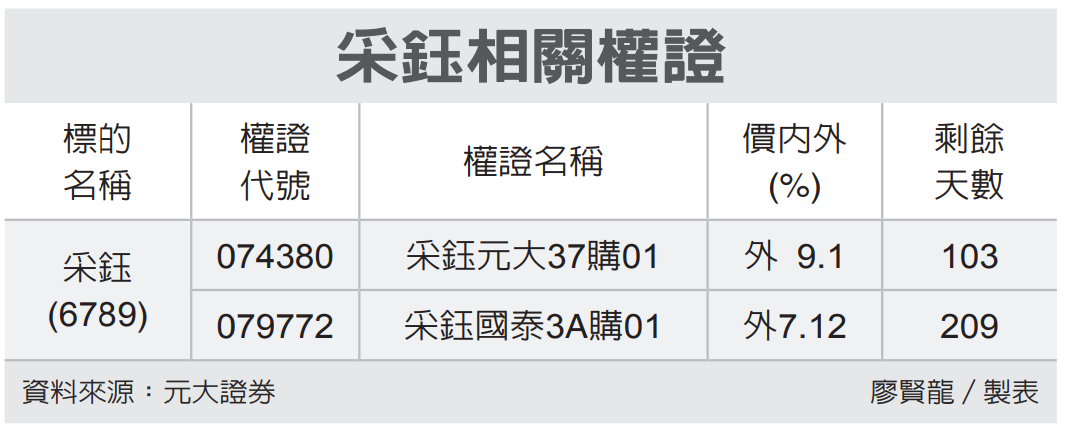

權證發行商指出,若看好短多行情,建議買進價內外15%以內、距到期日90天以上的相關認購權證,但宜設好停利停損。連結南亞科的相關權證包括南亞科凱基37購03、南亞科兆豐3B購01;采鈺相關權證有采鈺凱基37購02、采鈺永豐38購01。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言