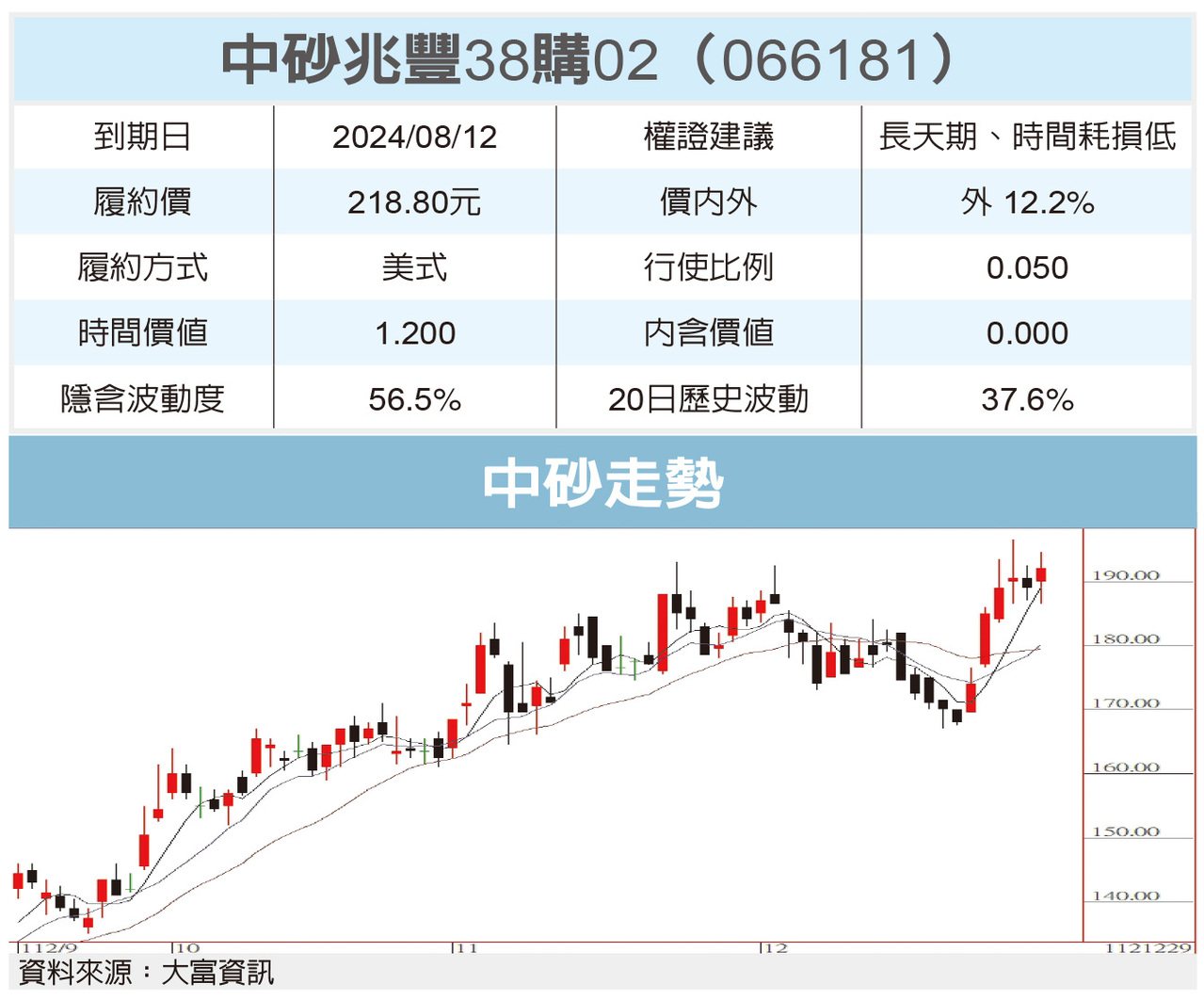

本文共617字

台股開年行情表現不如預期,電子股因美高科技股走勢大跌而拉回之際,台泥(1101)、東陽(1319)等傳產績優股成為投資買盤布局焦點中,權證券商建議,可利用價內外10%以內、中長天期、券商造市積極等條件的認購權證,參與相關個股走勢。

台泥方面,市場預估去年第4季本業獲利重回季增、年增軌道,主要原因是增持土耳其、葡萄牙水泥廠,預估額外貢獻每股純益(EPS)0.3至0.35元。

法人按照台泥先前法說會內容計算,如果加計增持Cimpor Global Holdings,則其擬制性前三季合併報表營收將由原本810億元增加到1,190億元,增幅47%,同時稅後淨利將由原本75億元增加到101億元,增幅35% 。另外,因為OYAK/Cimpor帳上現金超過負債,因此合併EBITDA將由原本200億元增加到328億元,增幅64%。

此外,2024年中國水泥產業逐步走向復甦、推升本業獲利成長,預估去年第4季台泥中國水泥營收秀增8%,其中售價季增5%、售量季增6%,2024年營收年成長幅度將進一步來到3%,加上綠能獲利持續擴大、同時認列NHΩA TCC虧損也將收窄下,預估去年第4季EPS約0.43元,全年1.25元,2024年上看1.95元。

東陽去年11月營收突破22億元,為歷史次高表現,其中,AM單月營收逾16億元、年成長31%,創歷史新高,表現顯著優於預期,即使業外有匯損影響,但市場法人上修去年第4季獲利4%,以反應AM業務強勁的表現。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言