本文共340字

光寶科(2301)營運策略聚焦核心事業群,成果已逐步展現在產品組合及毛利率表現上,法人看好其長期發展,並給予「買進」評等。

法人表示,光寶科受惠於資訊客戶推出新產品,帶動高端產品營收獲利增長。AI伺服器電源、雲端運算產品規格提升有助於雲端及物聯網部門營運表現。

在獲利能力方面,法人表示,雖然光寶科對於目前市場狀況看法偏保守,但仍認為雲端電源出貨持續增長,其中資訊及消費性電子中的高階產品出貨穩定回升,皆有助於第4季營運表現,2023毛利估逾23%。

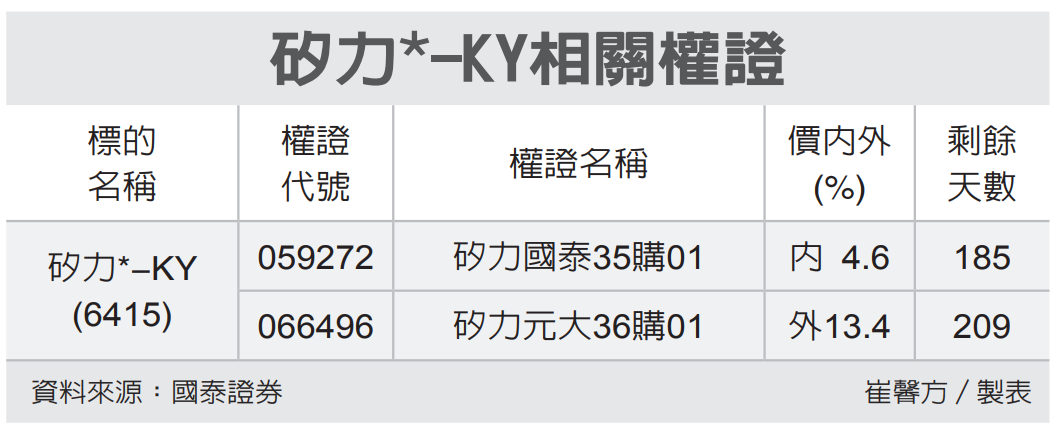

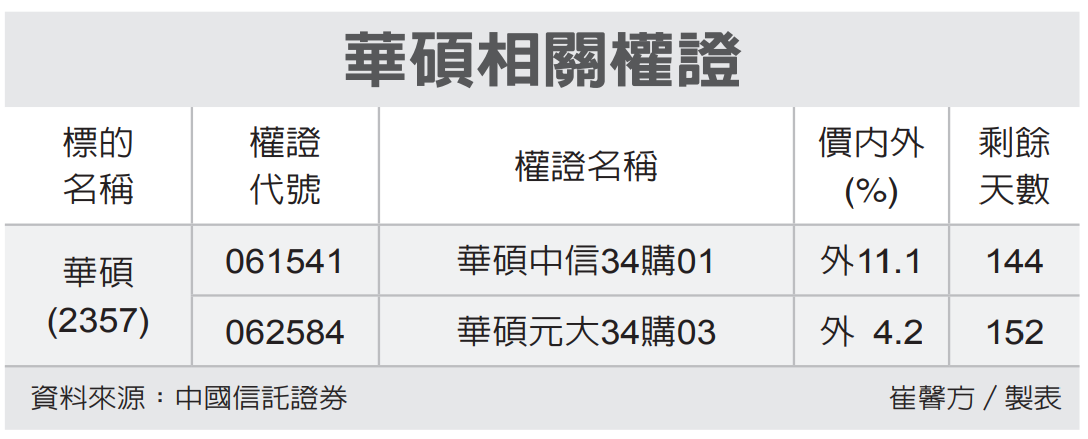

權證發行商建議,看好光寶科後市股價表現的投資人,可挑選價內外20%以內、剩餘天數逾100天的商品介入,藉以放大槓桿利潤。(群益金鼎證券提供)

權證投資必有風險,本專區資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎操作。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言