本文共340字

威盛(2388)挾旗下特殊應用IC(ASIC)設計服務廠威宏營運亮眼,以及法人看好第4季營收有機會季增三至四成,股價在打完逾三個月底部後,隨IC設計族群輪動上漲,後市震盪盤堅可期。

威宏由威盛CPU平台事業部獨立而來,去年集團合併營收占比約24%,隨營運水漲船高,成為威盛集團另一個業績支柱。展望未來,拜客戶出貨擴增,法人預估威盛第4季營收將更上一層樓,季增約三至四成,全年營收成長也有三至四成增幅,明年雖然因地緣政治、總體經濟風險未歇,但公司高層抱持審慎樂觀態度。

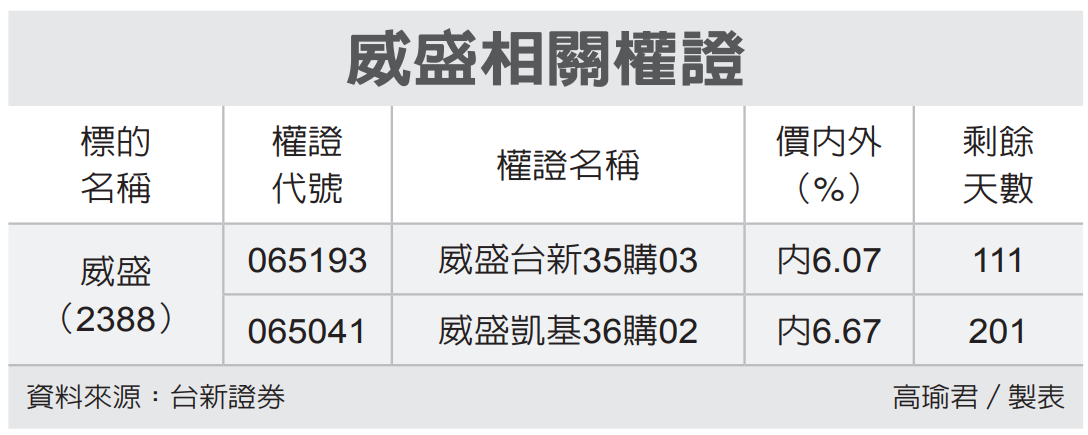

權證發行商建議,可買進價內外10%以內、距到期日90天以上的相關認購權證,擴大獲利空間,但應善設停損價位。(台新證券提供)

權證投資必有風險,本專區資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎操作。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言