本文共356字

ABF大廠欣興(3037)近來受到機構法人頻頻按讚,滙豐證券認為,欣興今年預估每股稅後純益(EPS)將下滑64%,但明年可望成長53%,對其從「持有」調升到「買進」,目標價由124元調高到203元。

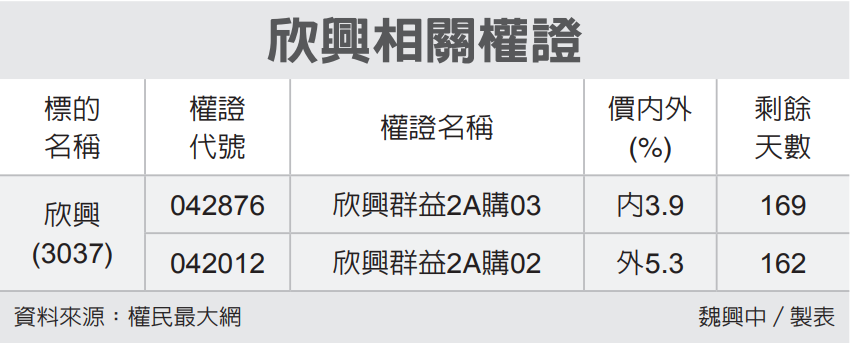

欣興4月營收月減3.4%、年減24.9%,符合法人預期。滙豐證券去年看壞載板業,最新報告看法逆轉,認為ABF載板獲利雖下滑、股價經過修正,但本季應是這波景氣循環底部,因觀察到三大觸底跡象,其一是產能利用率觸底,可望從第2季平均的63%,提高到第3季的約70%。其次是獲利同步下修,重新設定獲利預期。第三是企業調整長期擴展計畫。看好欣興後市的投資人,可挑選價內外15%以內的中長天期權證,參與個股行情。(台新證券提供)

(權證投資必有風險,本專區資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎操作。)

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言