本文共816字

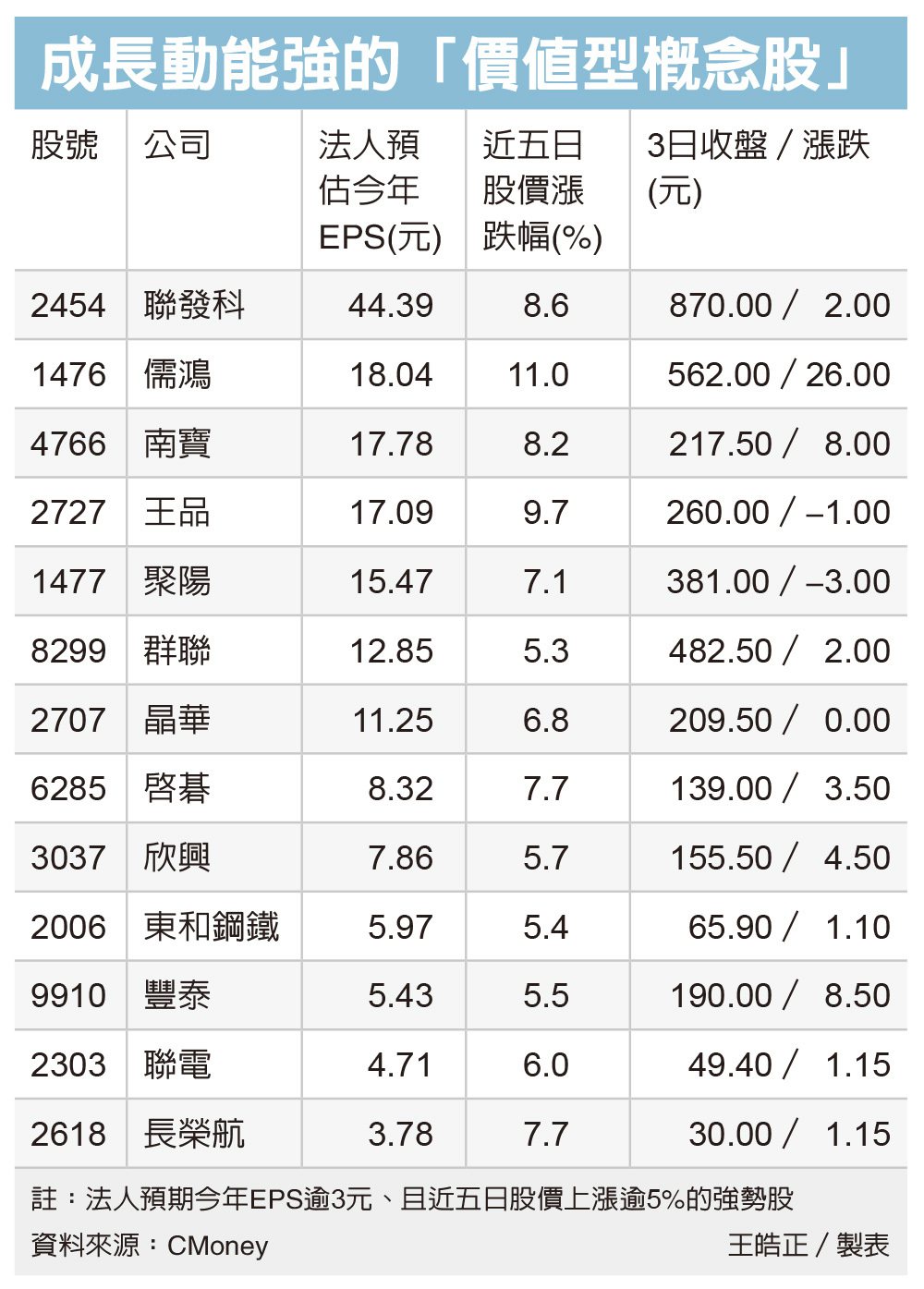

上市櫃公司財報陸續公布,儒鴻(1476)、聚陽成衣雙雄獲利表現亮眼,近期更獲外資點名看好,紛紛給予「買進」與「優於大盤」評等,激勵近期股價表現強勢,成為關注焦點。

外資對儒鴻最高目標價上看630元、聚陽最高目標價上看450元,激勵儒鴻昨(7)日股價終場上漲2元收567元,創20個月來波段新高;聚陽上漲5元收395元,創歷史收盤新高價。

儒鴻第3季每股稅後純益(EPS)5.68元,賺逾半個股本,花旗重申其「買進」評等、目標價上看630元;摩根士丹利(大摩)與摩根大通(小摩)證券則給予「優於大盤」評級,大摩目標價630元、小摩給590元。

大摩於最新報告指出,儒鴻即使在嚴重訂單下降周期中,也能享受更好的獲利能力,第3季穩健的利潤顯示其對客戶的創新價值,再次印證其在紡織與服裝業的競爭優勢。

儒鴻將於9日舉辦法說會,預期將會提供有關第4季營收與利潤趨勢,以及2024年第1季訂單和初步展望的更多資訊。

花旗表示,儒鴻第3季毛利率創高,主要受惠於利潤率增長及更多匯兌收益,也認為公司在法說會中可能會對2024年前景釋出正向態度,有望成為催化劑,因此抱持正向觀點。

聚陽第3季EPS 5.47元,創歷史新高,野村重申其「買進」評等,大摩、大和給予其「優於大盤」評級,三家外資法人皆調升其目標價,目標價介於405元至450元間,近期最高目標價450元由大摩喊出。

大摩表示,對聚陽今年第4季營收前景看法保持不變,銷量年增率可望接近15%,但利潤率可能再次成為亮點,且營業利益率有望創下歷史新高。展望2024年,由於更好的產品組合和最佳生產效率,看好聚陽有望擴大利潤率。

野村證券表示,聚陽將在2024年將總產能擴大10%。其中印尼將加速擴建30條生產線,下半年在越南擴建30條生產線用於運動服飾產品,並於孟加拉完成40條生產線。

基於需求前景改善,以及預計2024年銷售額和獲利將持續成長且有望更加強勁,因此野村維持「買進」評等,並提高目標價至435元。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言