本文共876字

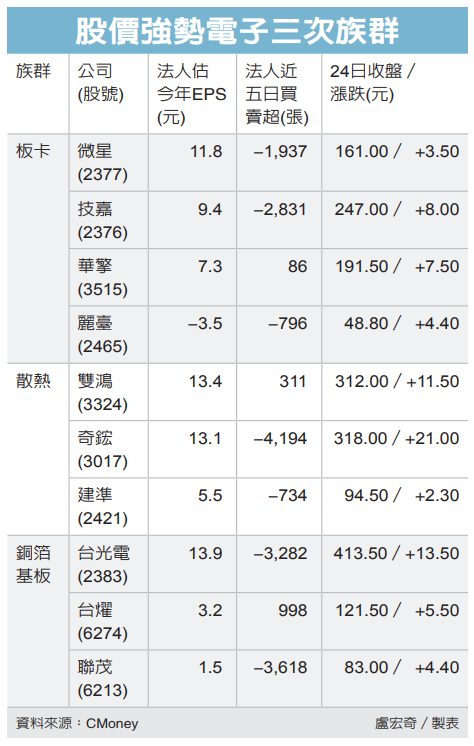

銅箔基板(CCL)大廠聯茂公布第3季財報,歸屬母公司淨利為新台幣2.4億元,季增459.5%,但年減15.2%,每股盈餘(EPS)為0.65元。聯茂預期,第4季營收可望續成長,明年全年將重返成長軌道。

聯茂今天公告2023年第3季合併營收66.5億元,季增22.4%,年增4.6%;毛利率為13.6%,季增2.9個百分點,年增2.1個百分點;歸屬母公司淨利為2.4億元,季增459.5%,年減15.2%,每股盈餘(EPS)為0.65元,累計前3季每股盈餘約0.96元。

聯茂表示,受惠AI伺服器和高階車用電子升級的雙引擎成長趨勢,第3季營收重回年增正成長表現,在產能利用率提升下,毛利率與營業利益率皆優於前期和去年同期。

聯茂進一步說,持續深化AI伺服器產品布局,其超低訊號損失等級的高速材料,在下半年已放量於多家AI GPU和ASIC加速卡終端客戶。

同時,隨著雲端伺服器大廠(CSP)CPU主板陸續搭載新一代伺服器平台Intel Eagle Stream與AMDGenoa,逐步推升PCIe Gen5平台滲透率,有效帶動高速運算材料升級和板層數增加。

聯茂強調,未來無論是來自AI GPU/ASIC、AI CPU或高階non-AI伺服器的高速電子材料需求,皆可受惠於廣大伺服器產業長期升級和需求成長的趨勢。

在高階車用電子方面,聯茂表示,無論是對應電動車的耐高壓、大電流的厚銅板,或是智能車用等HDI板材、IoV、ADAS、自動駕駛系統與VehicleComputing相關應用所採用的高速材料,聯茂皆持續加速放量。

此外,看好未來5G和6G網路快速布建將帶動車聯網對於高速高頻材料的需求,與HPC、資料中心同級的HDI無鹵Very Low loss材料,也已進入認證導入階段於各tier 1歐美車用大廠。

隨著電動車和車用智慧化的滲透率提升,聯茂預期未來幾年車用業務有望維持雙位數營收成長。

整體而言,聯茂將持續受惠於AI伺服器和車用電子升級趨勢,看好客戶未來在高階電子材料的需求並因應全球供應鏈變化,新增的泰國廠今年開始動土,預計最快在2024年下半年開始試產。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言