本文共613字

二線塑化廠亞聚(1308)昨(16)日舉辦線上法說會。亞聚表示,由於俄烏戰爭、升息通膨及地緣政治風險等,都對原物料價格帶來影響,加上中國大陸新增產能陸續開出、市場競爭激烈,今年營運充滿挑戰,不過光伏型EVA是少數仍獲利的石化產品,將會持續往差異化、高值化產品發展。

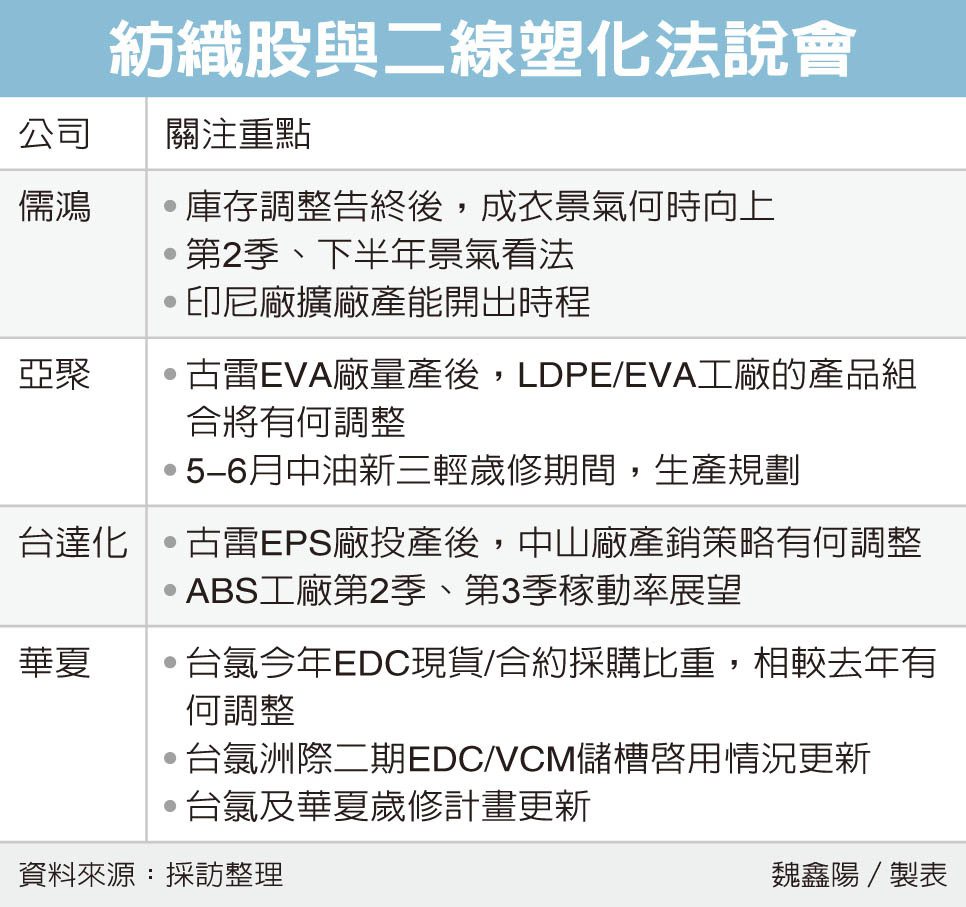

至於轉投資的大陸古雷石化一貫廠,亞聚總經理吳培基表示,EVA產能30萬噸的新裝置5月開動,有助提升後續乙烯裂解裝置開工率;EVA是目前所有石化產品中,少數還有獲利的品項,若跟光伏級應用的客戶完成相關認證,預估將會有較好的效益貢獻。

展望2023年,亞聚經理曾國龍指出,全球通膨、升息干擾,PE市場需求持續低迷,且大陸新產能陸續投產,在價格競爭激烈下,PE銷售更辛苦,但作為亞聚主力產品的塗覆級LDPE價格相對較佳。

另外,多晶矽供應大幅緩解,有助太陽能市場訂單增溫,首季需求明顯回升,2023年大陸裝機率預估為95GW到120GW,全球2023年裝機率預估為280GW到330GW,年增20%至40%。

EVA市況方面,曾國龍表示,大陸2023年新增產能約55萬噸,包含即將投產的古雷石化30萬噸,今年光伏級需求較去年正面,首季往高線前進;發泡及熱融膠等消費性應用則受通膨、鞋材等產品高庫存影響,今年市況較淡,靜待第3季、第4季訂單能否恢復正常。

亞聚指出,塗覆級EVA因進入門檻高,可供應廠家有限,較不易因市場炒作而暴漲暴跌,將視塗覆級與發泡級價差,靈活調整產品組合。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言