本文共1117字

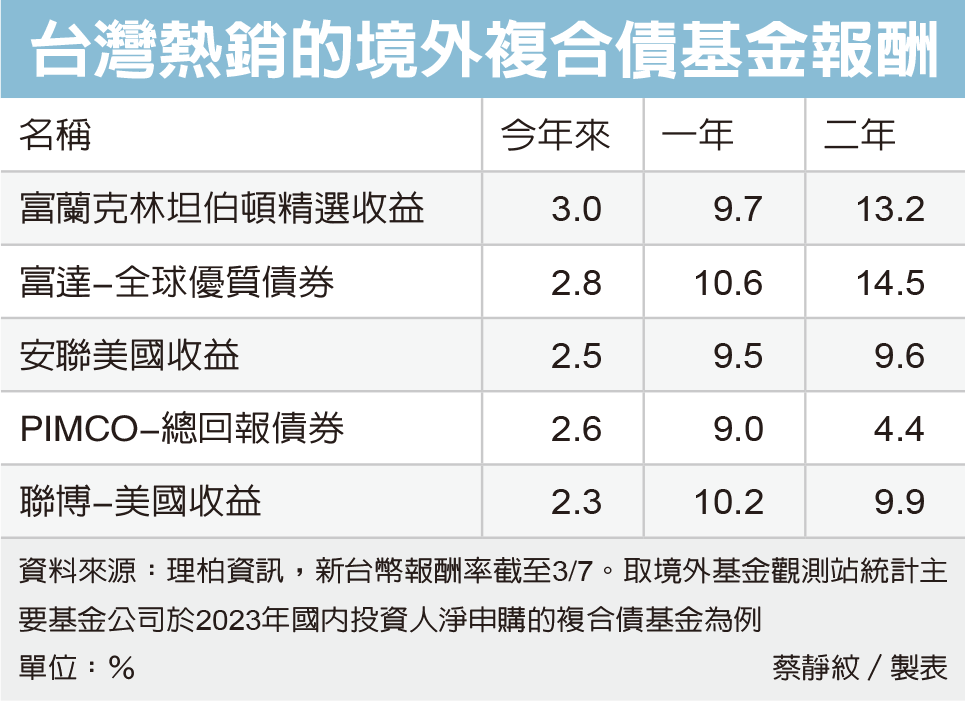

當前債市迎來罕見的投資機會,配置得宜,有機會讓收益率及資本利得都有所獲。富蘭克林坦伯頓精選收益基金經理人班傑明.克萊爾分析,從雙利基和三面向入手,利用複合債提升整體回報並管控投資組合波動風險。該基金去年亦新增美元穩定月配股,為偏好配息題材的投資人提供多元選項。

經理人班傑明.克萊爾表示,現今債市擁有墊高的債息與貨幣政策助攻雙利基。 目前各債券利率普遍高於2007年以來平均,例如高評級綜合債券指數到期殖利率已脫離十多年來的低檔區,來到4.59%,美國公債和抵押債等高品質債殖利率更到達罕見的高水準。激勵債市的主因還有貨幣政策的助攻,統計過去四次聯準會停止升息後的綜合債指數表現,六個月和十二個月平均各上漲7.12%、11.56%;歷史經驗亦顯示,殖利率下滑時有助債券資本利得機會,例如,1976年以來十次殖利率自高點下滑的區間(平均28個月),彭博綜合債指數平均年化報酬率高達15%。

在美國經濟強韌、通膨不易快速降至2%目標值前,富蘭克林坦伯頓固定收益團隊對降息步調採取較為謹慎的態度,而先前因市場數次對降息過度樂觀而修正時,富蘭克林坦伯頓精選收益基金相對大盤減碼存續期間,即反應利率風險的決策就發揮抗跌力。

該基金從重持債品質、爭取高收益與配置有彈性三大面向,期盼極大化整體報酬空間,包括考量各債券評價水準,現階段已較過去增加美國公債、投資級公司債等高品質資產,並嚴選非投資級債以創造更多收益來源,整體投資級債的配置接近七成,處過去十年來高緣水準,非投資級債配置則降至十年來低緣位置,截至2024年1月約有三成。

值得一提的是,經理團隊每每於市場重大事件時,即時調整投組內容並反應在基金績效之上。2020年新冠疫情發生,即依評價面變化快速調整非投資級債配置由當年2月的21%增至年底的38%,分享聯準會大舉寬鬆的反彈行情;2022年高通膨壓境時,景氣走緩、債券殖利率消長,非投資級債從原先42%降低至27%,公債和投資級債的比重則因殖利率大舉彈升而拉抬到41%。

富蘭克林坦伯頓精選收益基金短中長期績效勝出同類型基金平均與對應大盤,彰顯基金主動式管理的優勢,匯集集團各類債券專家觀察並由富蘭克林坦伯頓固定收益團隊投資長桑娜.德賽(Sonal Desai)領軍靈活操盤,一檔基金得以廣納各類債市基金。

富蘭克林投顧表示,隨著美國聯準會準備進入降息循環,揭開債市多元生機,同時股債連動逐漸脫鉤,其互補價值重拾重視,歷史經驗也顯示,平均而言債券的波動性低於股市,以及當市場波動時能發揮穩定投資組合的功效,透過經理人主動式管理,富蘭克林坦伯頓穩定月收益基金與富蘭克林坦伯頓精選收益基金竭力擴大收益來源機會,投資人以此打造「雙收益」扎穩核心資產表現。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言