")

本文共836字

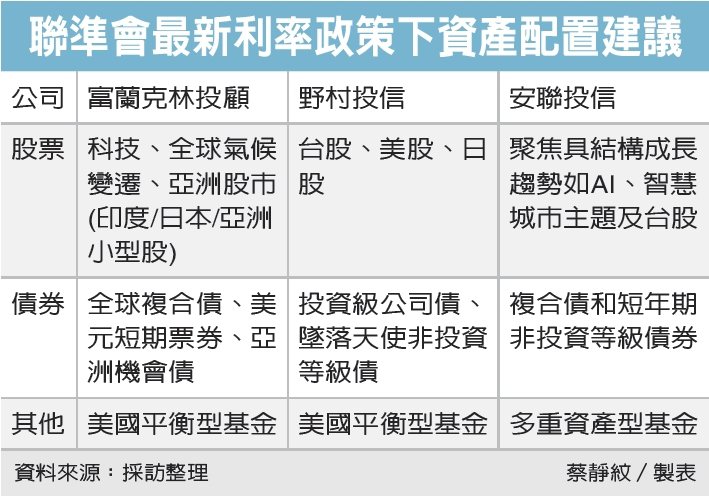

惠譽(Fitch)無預警調降美主權債信評引發股市動盪,凸顯即便市場普遍認為聯準會升息循環已近尾聲,仍難以避免波動。投信法人表示,透過股票、債券、可轉債等多元資產配置可分散投資風險抗波動,多重資產型基金可視為升息末端的穩健獲利策略。

惠譽將美國長期債信自 AAA 降至 AA+,展望從負向改為穩定,主要因素為財政赤字擴大,而債務上限僵局經常性發生亦顯示政府財政治理不佳。中國信託投信固定收益投資科主管張勝原認為,美國政府公債仍為美元最大的停泊資產,另依2011年標普調降美國主權信評經驗,如果降評引發市場擔憂,資金仍將流向美元避險性資產,支持美債表現。

台新投顧全球策略研究組研判,因信評調降將使美國公債利率有下行空間,故債市相關標的可持續布局,不過,對於美聯準會政策利率影響相對有限,並預期聯準會官員可能淡化債務及信評問題對政策影響,焦點仍在數據發展,但後續停止升息機率可能因此略升高。 市場若放大反應事件,公債利率則有下行空間,債市相關標的可持續布局。

不過,中國信託成長轉機多重資產基金經理人楊士醇提醒,就經驗來看,升息尾端期間單壓股或債並非最佳配置,「可轉債+股+債」才是趨吉避凶的黃金配置。今年下半年市場仍面臨多種不確定性因素,對投資人來說,可轉債多轉換的權利,股價上漲時可享受可轉債選擇權價值的提升,使可轉債價格一同上漲;股價下跌時則可固定領息,並當作債券放著至到期,只要公司未違約,到期時可拿回本金。

統計過去兩次美國升息循環結束時,在停止升息後投資各資產的平均報酬表現,其中「可轉債」持有二年或三年後平均報酬達40%以上。比較「可轉債、投等債、股票」配置比重對報酬率影響,彭博統計至2022年12月底,可轉債、投等債、股票比重採「五、三、二」,十年下來報酬率達144%為最高,優於「三、三、三」配置的125%、「三、四、三」配置的113%,更優於股債平衡配置的118%、股四債六的94%,意味停止升息後最佳投資組合,可以「可轉債」為主軸,股票與債券為輔報酬黃金比例。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言