本文共722字

美國通膨數據持續降溫,6月CPI年增3%,速度大減。美國通膨數據降至兩年多來低點,也重新燃起升息可能進入尾聲的希望;而美債殖利率也有所下滑,市場降低聯準會可能連續升息的預期,為投資級債帶來正面效果。投資人此時開始布局優質債基金,短期搶息收,長期則有望賺價差。

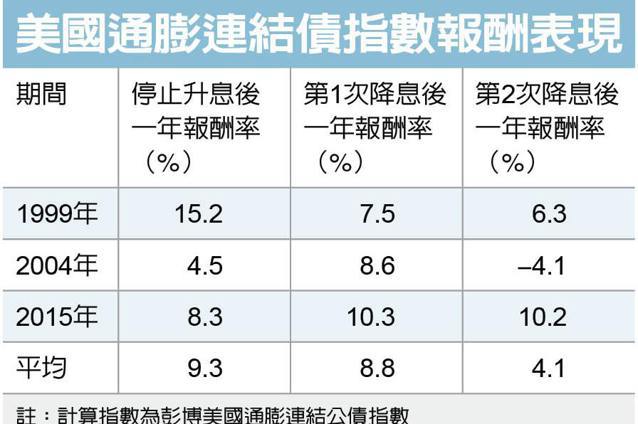

瀚亞投信產品投資策略部主管黃韻潔表示,根據Bloomberg統計,2000年以來共經歷過三次降息循環,若統計投資人持有自升息末端至降息周期結束,投資等級債的平均報酬率達19%,表現相對亮眼。

美國6月CPI數據降溫,也讓市場降低對聯準會升2碼的預期。根據芝加哥交易FedWatch截至7月13日的統計,聯準會應會在7月利率政策會議上升息1碼後停止升息,但在今年啟動降息的機率相對低,市場認為,較高機率降息期間點會落在2024年3月。

瀚亞投資-優質公司債基金研究團隊分析,若聯準會開始暫停升息,投資等級債的價格會逐漸趨穩,且直到啟動降息前,殖利率都有機會在高利率環境下維持高檔,因此對投資人而言,現在是很好進場布局投資等級債的時機,短期可賺取較高的息收,長期則有望賺價差,投資人可布局優質債主動型基金,藉由靈活的調配債券組合,有望達超額報酬的機會。

PGIM美國公司債基金產品經理林芷麒指出,近期各固定收益資產類別中,以美國投等債最受市場青睞。由於目前對美國公司債的正向因子偏多,包括美國經濟基本面強勁、衰退風險降低、企業財務體質穩健、市場資金流入等,均有助債券利差持續收斂,加上看好美國投等債殖利率已來到5.68%的歷史高位,在收益率保護之下,可抵銷下半年升息所帶來的利率風險。

再者,即使美國就業市場降溫,然幅度有限,龐大的儲蓄釋放消費動能,將持續支撐美國經濟表現,亦助美國公司債利差表現。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言