本文共654字

美國聯準會(Fed)本月可能暫緩升息,外資證券看好台股金控股可望持續受惠於美元與新台幣利差,最近發布的報告看多兆豐金(2886)與元大金,紛紛上調目標價,評等則多維持中立。

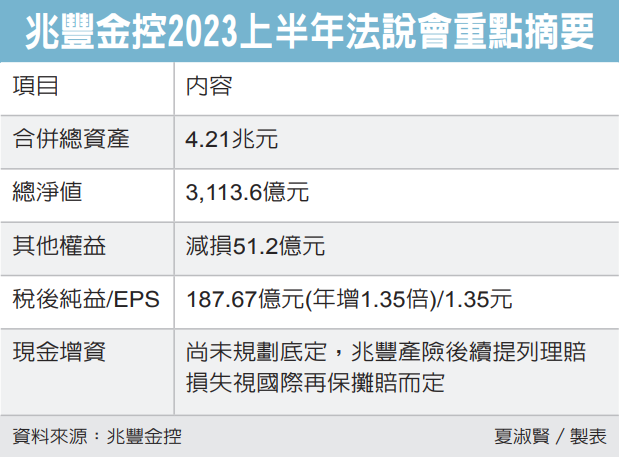

防疫險理賠潮接近尾聲,金控股否極泰來。兆豐金本周舉辦法說,摩根士丹利證券發布報告指出,兆豐金上半年獲利年增136%,股東權益報酬率(ROE)為12.3%,主要獲利來自於銀行貢獻,尤其是淨利息收益/財務操作表現優異。

大摩將兆豐金今年的淨利息收益預估調高9%,主要是因為換匯交易(CS)及股票表現高於大摩原先的預期,但美元淨利差(NIM)及放貸成長放緩,且雙重槓桿比率(DLR)要降到金控目標115%,因此對於兆豐金維持中立看法,目標價則從33.33元上調到36.4元。兆豐金的現金股利殖利率大於5%,大摩建議客戶在33~34元的價位進場。

高盛證券則發布報告指出,美元與新台幣之間的利差仍大,兆豐金可望受惠於換匯及其他交易增加。高盛將兆豐金今年的每股稅後純益(EPS)調高11%至2.71元,明年EPS調高11%到2.58元,2025年EPS調高5%到2.49元。高盛對兆豐金維持中立評等,目標價則從30.95元調高到33.1元。

摩根大通證券則指出,兆豐金的法說大致符合預期,銀行及證券業務獲利佳,但信用成本提高且產險業務仍虧損,因此維持「劣於大盤」的評等,但目標價仍從29.96元提高到31.9元。

至於元大金,小摩及高盛都肯定今年受惠銀行及證券獲利改善,小摩將元大金評等調高到「優於大盤」,但高盛對明、後年看法保守,因此維持「賣出」評等。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言