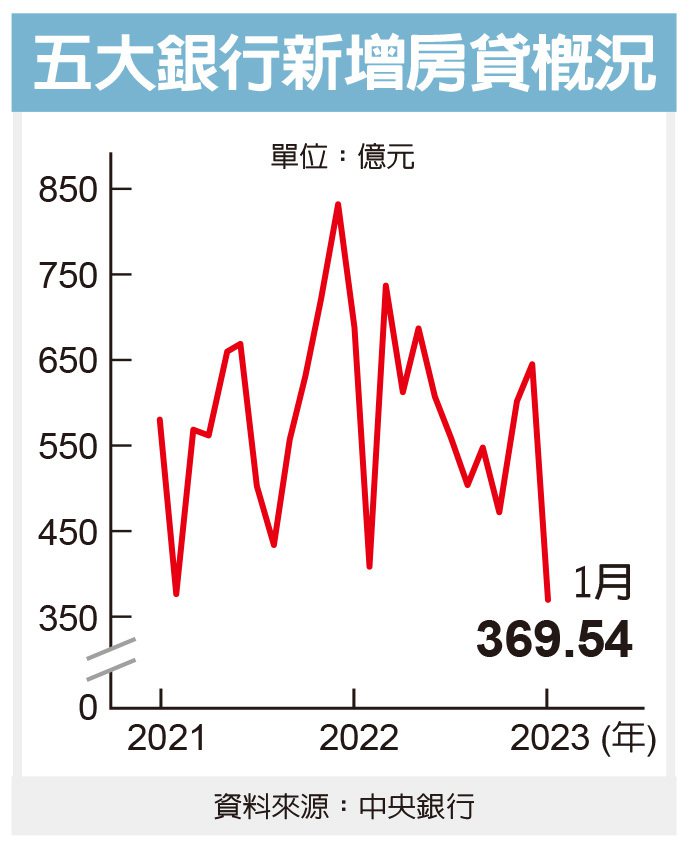

本文共674字

內政部不動產資訊平台資料顯示,去年第4季新增房貸貸款期數達297個月,再創歷史新高,顯示30年房貸比重向上。房仲業者指出,若是40歲才購屋的民眾,沒有提前還款規畫,可能會繳到退休。

業者觀察過去幾年的房貸期數變化,2015第4季到2018第4季房貸期數呈現溫和增加,不過2019第4季到2022第4季房貸期數呈現加速趨勢,顯見在過去低利環境,加上房價上揚下,愈來愈多人使用30年期房貸。

信義房屋不動產企研室專案經理曾敬德表示,早年父母輩購屋因為房貸利率高,長輩大多會想要早點把錢還給銀行,就可以少繳一些利息,不過,在市場進入升息循環前,房貸利率已經降到1.3%多,房貸利率甚低,購屋人則希望還慢一點,可以的話多貸一些,加上高房價也考驗民眾對房價的負擔能力,民眾為了減壓,只能採取長年期房貸策略,降低每月還款負擔,現在30年期房貸已經成為市場主流。

根據內政部不動產資訊平台資料顯示,去年第3季的房貸期數全國為291期,結果第4季房貸期數又跳增到297期,再創歷史新高,新房子供給量較大的區域,明顯房貸期數也比較高,可能跟新房子整批房貸條件較佳,加上購屋人年齡偏年輕,且不動產標的也是銀行認同價值相對較高的產品,因此給予較優的貸款條件。

以房貸1,000萬元試算,房貸利率2.06%,20年期本息平均攤還,每個月房貸金額5萬873元,若使用30年期房貸,同樣條件則可以減少到3萬7,263元,除了貸款金額可以降低減壓外,拉長還款年限也可以增加房貸負擔能力,以同樣月付款5萬元試算,利率2%,20年期房貸可以申貸千萬元,不過30年期則可以貸到1,370萬元。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言