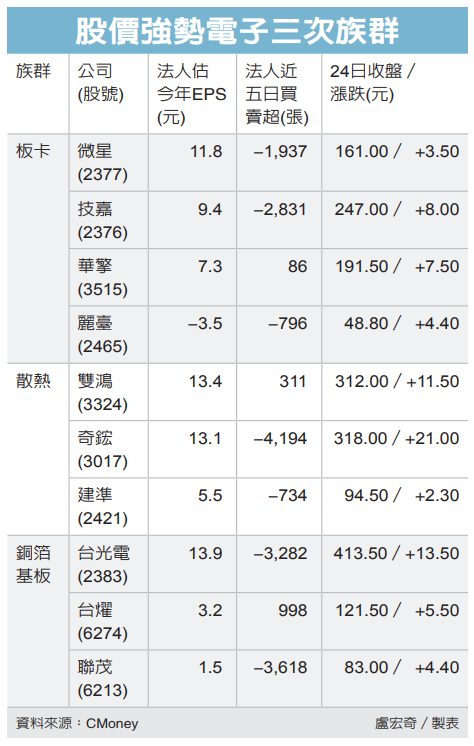

本文共613字

銅箔基板大廠聯茂(6213)第3季每股純益0.65元,單季獲利已超越上半年總和,而外資野村與里昂皆對其喊出百元目標價,野村更是上調聯茂評等至「買進」,目標價升至102.8元,為近期外資圈中最高目標價評等,激勵聯茂今(1)日股價開高走高,盤中上漲6.3%至80.7元,突破五日均線,距離最高目標價還有27.3%漲幅空間。

野村證券指出,聯茂最壞情況已過,看好聯茂具有更大的銷售規模和更有利的產品組合將可改善其獲利,因此將其評等至「中立」升至「買進」,並將目標價從82.95元升至102.8元;里昂證券看好聯茂第4季業績,重申其「買進」評等、目標價維持100元。

野村證券認為,伺服器的庫存修正應該已結束,聯茂最壞情況已過,雖然目前2024年的訂單可見度仍然較低,但聯茂仍然可從平台升級中受惠。展望第4季,聯茂於10月開始為AI ASIC專案出貨, 儘管預期對今年的營收貢獻有限,但基於Dk(介電常數)玻璃纖維供應鏈緊張的情況下,聯茂的價格競爭力有望可吸引以成本驅動導向的客戶,因此有望可獲得市場份額的潛力,看好其銷售規模的擴大以及更有利的產品組合將改善其利潤率,因此,調升其評等至「買進」,目標價升至102.8元。

里昂證券也表示,展望後市,預期聯茂第4季業績也將受惠於CSP業者對 ASIC 伺服器的需求上升、L40S的 CCL 出貨量持續成長、以及汽車 PCB/CCL 補貨需求等帶動,因此重申其「買進」評等、目標價維持100元。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言