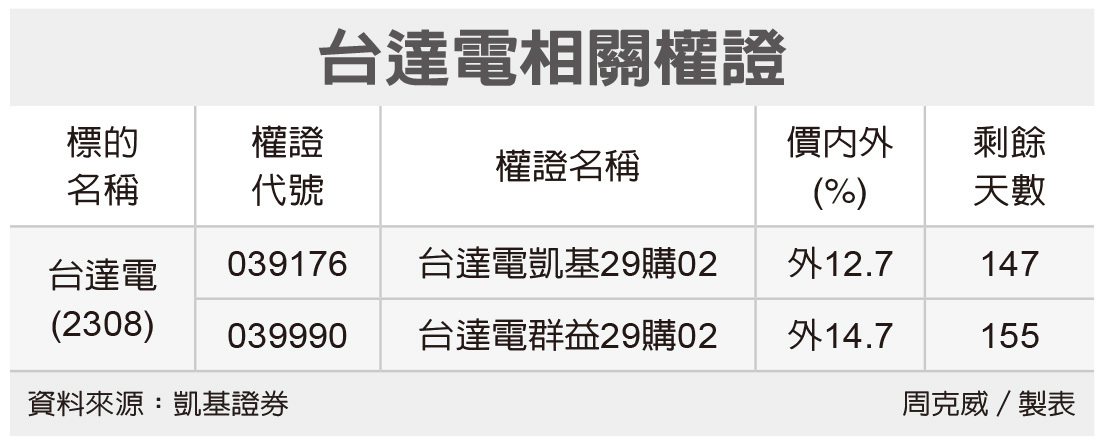

本文共522字

台達電(2308)因產品組合不利、庫存減損及經濟規模縮小,第1季毛利率季減0.5個百分點至27.5%,每股稅後純益(EPS)2.6元,低於預期,但法人看好第2季營運動能回升,建議逢低布局,並逆勢調高目標價約8%。

台達電第1季營收928.5億元,季減12.1%,年增12.5%,就各項業務來看,電動車解決方案、工業自動化(IA)及網通等營收呈現季增,毛利率優於平均值的被動元件則季減約18%。

市場關注的電動車解決方案第1季營收以88.9億元改寫歷史新高,季增5%、年增107%,法人指出,雖然台達電電動車解決方案拉低毛利率,但自去年第4季轉盈以來已能貢獻獲利。

此外,若計入電動車充電樁業務,則台達電電動車相關營收比重已從一年前的7%持續攀升至今年第1季約10%。

展望第2季,台達電高層抱持審慎樂觀態度,看好電源產品的旺季效應,以及電動車、IA與網通等需求穩健,並維持2023年營收至少成長10%目標,預期全球電動車普及化、廣大客群與廣泛產品組合將支撐電動車業務維持50%以上成長。

台達電同時預期能源儲存解決方案(ESS)、IA與伺服器電源成長亦將超前其他業務,但受智慧手機需求疲弱,且全球電信商縮減資本支出,被動元件與電信電源今年營收恐呈現下滑。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言