本文共721字

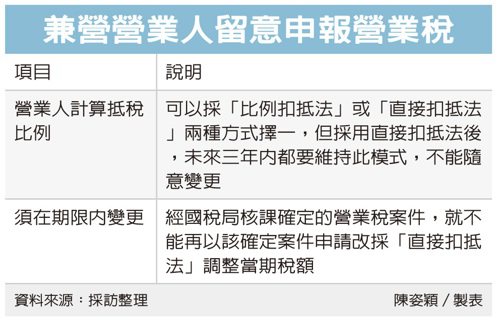

高雄國稅局表示,兼營營業人在申報營業稅時原採用「比例扣抵法」,想要改以「直接扣抵法」調整當期稅額時,要留意在核定公告日起30天內提出更正,如果營業人逾限提出,且當期營業稅已核課確定時,無法變更計算方法。另外,經過變更改用「直接扣抵法」的營業人三年內不能再變更。

國稅局官員表示,營業稅以每兩個月為一期,在每期結算銷項及進項後的隔月15日,向主管稽徵機關申報銷售額,並向公庫繳納營業稅。

營業人在計算抵稅比例時,可以採「比例扣抵法」或「直接扣抵法」兩種方式擇一,但採用直接扣抵法後,未來三年內都要維持此模式,不能隨意變更。

官員表示,營業人因兼營免稅貨物或勞務,在申報營業稅時,依《兼營營業人營業稅額計算辦法》規定,可以從「比例扣抵法」或「直接扣抵法」兩者擇一,計算得扣抵的進項稅額,以及全年應納或溢付的營業稅額。

而兼營營業人如果符合《營業稅額計算辦法》規定,帳簿記載完備,能明確區分所購買貨物、勞務或進口貨物的實際用途者,就可以直接使用直接扣抵法,以真實反應其進項稅額可扣抵銷項稅額註的金額。

官員說明,「比例扣抵法」及「直接扣抵法」皆為兼營營業人申報調整計算營業稅的法定方法,依《稅捐稽徵法》規定,經國稅局核課確定的營業稅案件,因該期營業稅核課已產生效力,之後就不能再以該確定案件申請改採「直接扣抵法」調整當期稅額。所以兼營營業人在申報時可以計算,選擇較有利的計算方式。

官員舉例,甲公司在申報2022年3、4月期的營業稅時,原本採用比例扣抵法報稅,之後想更改採用直接扣抵法計算營業稅額,因此要在核定公告日2022年11月14日次日起30天內提出更正。不過甲公司直到12月底才提出,因為超過提出改採期限2022年12月14日,因此國稅局無法同意變更。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言