本文共348字

力積電(6770)今年第1季營收受到年節出貨天數減少影響,將呈現個位數季減幅度,但在記憶體代工業務DRAM、Flash價格可望提高,加上產能利用率回升、銅鑼新產能貢獻,今年全年營運表現有望優於去年。

力積電指出,目前客戶端庫存已來到一般水位,其中以記憶體代工部分表現較好,預期2024年首季產能利用率有機會回升到70%至75%,下半年營運可以期待。整體來說,力拚今年全年產能利用率達九成以上,下半年目標是銅鑼新產能持續填滿,公司估計銅鑼廠下半年可以全線投產,主要以55、40奈米邏輯產品為主。

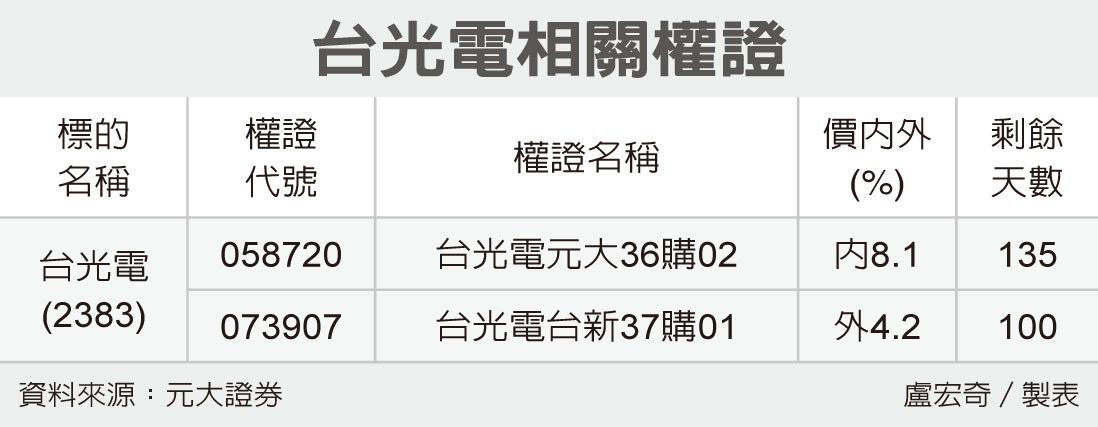

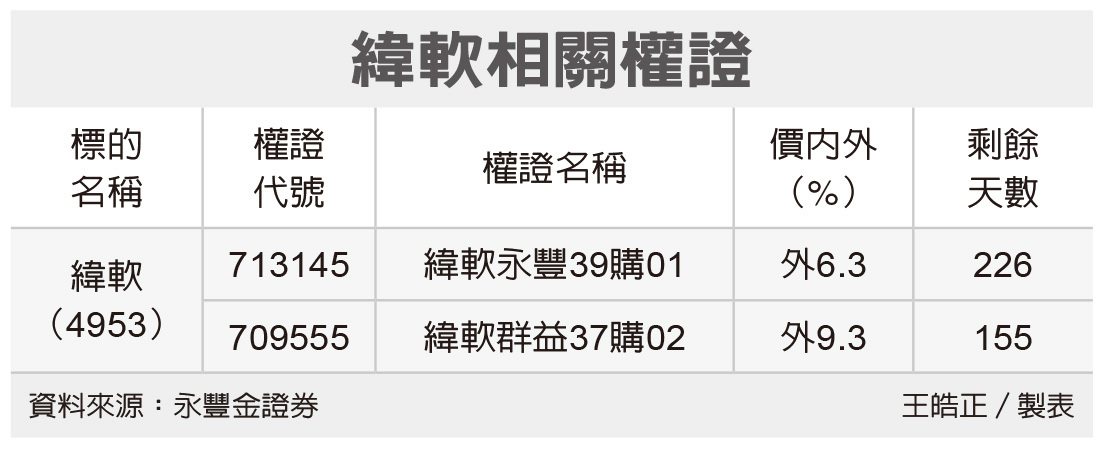

看好相關題材的投資人,可以挑選價內外程度在15%以內、且距到期日150天以上的權證進行操作。(群益金鼎證券提供)

權證投資必有風險,本專區資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎操作。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言